FXの確定申告の「手順」「書き方」「提出・添付書類」を徹底解説!

目次

そもそも確定申告とは?

所得税の確定申告は、毎年その年の1月1日から12月31日までに得た全ての所得を合計して、申告して納税するものです。これを確定申告と呼んでいます。

確定申告は、このように1年間で得た所得を計算して納税額を確定するものです。

そのため、給与所得者が源泉徴収という形で税金が徴収されている場合や、予定納税という形で税金を前払いしている方もいるでしょう。

そのような場合は、確定申告によって税金額を確定して、既に支払った税金と清算するという意味にもなります。

FXでの利益は課税対象になるの?

店頭FX取引や取引所FX取引によって発生した利益は、2012年から税法が改正されて、「先物取引に係る雑所得等の課税の特例」の適用対象となり、従来の総合課税から申告分離課税になりました。

ただし、適用されるのは個人の投資家のみです。

税率は、他の所得額(例えば給与を受けている方は給与を除いて他の所得と一緒に)に関わらず、一律20.315%(所得税に2.1%の復興特別消費税が課され所得税15%+復興特別消費税0.315%+住民税5%)になります。

また、取引所FX取引と店頭FX取引に関しての売買損益が通算できます。そして、最大3年は損失繰越控除を受けることができます。

では、この取引損益の税率が統一されたことと損益通算が可能になったことについて、従来とどのように違うのか次の項目でご紹介しましょう。

FXの取引損益の税率について

取引損益の税率は、店頭FX取引でも取引所FX取引でも同一の申告分離課税になりました。先ほどご紹介したように、一律20.315%です。

また、本来は20%でしたが、東日本大震災における復興財源のために「復興財源確保法」が施行され、むこう25年間(2037年12月31日)までは所得税に関して2.1%の復興特別所得税が課されます。

FXの利益にかかる税率は一律20.315%

税率概算表

| 課税所得金額 |

2011年12月31日以前

総合課税(雑所得) |

2012年1月1日以降

申告分離課税 |

3013年1月1日以降

申告分離課税 |

| 195万円以下 |

15% |

20%

[内訳]

所得税15%+住民税5%=20% |

20.315%

[内訳]

所得税15%+住民税5%+復興特別所得税0.315%(15%×2.1%)=20.315% |

| 195万円~330万円以下 |

20% |

| 330万円~695万円以下 |

30% |

| 695万円~900万円以下 |

33% |

| 900万円~1,800万円以下 |

43% |

| 1,800万円以上 |

50% |

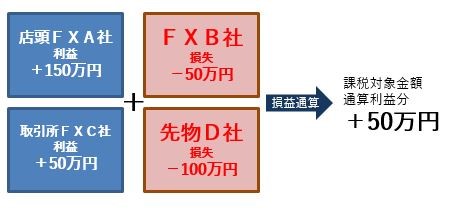

確定申告することで、別の先物商品と損益通算ができる

店頭FX取引の決算差損益は、取引所FX取引等に係る売買損益と通算して計算することができます。

以下、左が利益、右が損失の場合、合算して利益分に関して課税されるようになります。

確定申告すれば、損失を最長3年分繰り越すことができる

2012年1月1日以降、店頭FX取引と取引所FX取引(先物なども含めて)合算した課税対象金額が通算されるだけでなく、損益を出した場合でも損失を最長3年繰越すことができるようになりました。

ただし、損失繰越控除の適用を受けたい場合は、損失を出している年でも継続して確定申告を行います。

FXでの確定申告で提出する書類は?

FX取引で確定申告する場合、事前に自分で用意する書類と実際に税務署で記入する書類があります。

税務署で記入する書類

- 先物取引に係る雑所得等の金額の計算明細書

- 申告書B表(第1表、第2表)

- 申告書第3表(分離課税用)

自分で用意する書類

- 源泉徴収票(会社員の場合は会社に申請すると出してもらえます)

- 取引報告書(FX会社などで出力することが可能です)

- 経費等の領収書

これ以外に損失繰越控除が必要な方は、「申告書付表(先物取引に係る繰越損失用)」が必要になります。

確定申告書の作成方法は3つ

確定申告は3つ方法があります。

国税庁のWebサイトから確定申告書を印刷して手書きする、ネット上で数字を入力して印刷する、e-Taxを使い全てネット上で完結する方法の3つです。

最近は、e-Taxなどが便利ということで利用率がアップする一方、古いOSや最新OS、Macにも対応していません。

また、電子証明書を役所で発行してもらい、ICカードリーダーを用意してアプリのインストールをするといった準備が必要です。

煩わしいと感じ、利便性を感じない人も多いので2014年でも利用率は全体の半分程度にとどまっています。

ただし、e-Taxはスマホアプリに対応する、マイナンバーと連動するといった使いやすさが向上しています。ただし初めての方はまずは手書きのほうがスムーズでしょう。

「印刷して手書き」「ネット入力後に印刷」の手順

印刷して手書きする方法とネット入力後に印刷する方法は、最初に用紙を印刷して手書きするか、ネットからダウンロードしてデータ上で入力して(手書きの代わりに)印刷するか、といった違いがあるだけです。

同じ意味なので、印刷して手書きの順番をご説明します。

「印刷して手書き」または「ネットからダウンロードした後PC上で入力してプリントアウト」の方法

(1)国税庁の確定申告書、青色申告決算書、収支内訳書等のページで「申告書B」と「申告書第三表」をダウンロードします。

(2)国税庁の先物取引の差金等決済に係る損失の繰越控除のページで「先物取引に係る雑所得等の金額の計算明細書」をダウンロードします。このとき損をした人は「所得税の確定申告書付表」もダウンロードします。

(3)給与や控除額が書かれた源泉徴収票などを用意します(予め会社から配布されるはずです)。

(4)申告書Bの第一表に給与、所得、控除を記入します。そして給与とFXの所得税額を計算して、合計額を記入します。

(5)申告書第三表にFXの収入と所得、全体の税額を記入します。

(6)申告書Bの第ニ表に第一表の詳細を記入します。

(7)先物取引に係る雑所得等の金額の計算明細書にFXにおける利益や手数料などの詳細を記入します。

(8)損をした人は所得税の確定申告書付表に赤字の詳細を記入します。

(9)FX会社のサイトで自分の取引明細をダウンロードして印刷します。

(10)添付書類台紙に源泉徴収票、年金、保険料などの必要書類を貼ります。

(11)毎年2月16日~3月15日に税務署で確定申告書を提出します。

(12)税金は直接、税務署で納付することが可能です(銀行なども可能です)。

確定申告の際に税務署に持参する書類は以下の6点

- 申請書Bの第一表

- 第二表

- 申告書第三表

- 先物取引に係る雑書等の金額の計算明細書

- 取引明細書

- 添付書類台紙

これに損をした場合は所得税の確定申告書付表が入り7点を持参します。

また、申請に関しては印鑑と身分証明書を持っていきます。

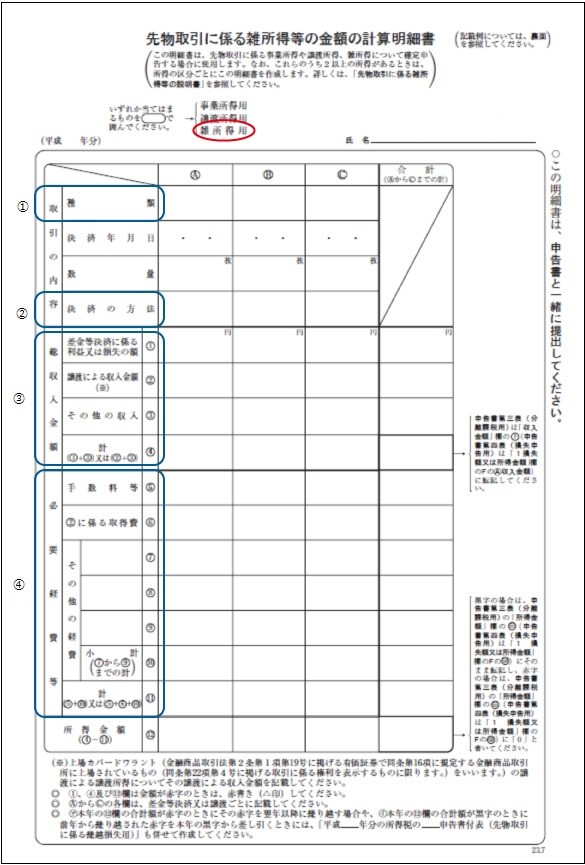

「先物取引に係る雑所得等の金額の計算明細書」の書き方

申告書B表(第一表)を全て記入すると、申告納税額が確定するようになっています。

<先物取引に係る雑所得等の金額の計算明細書>

わかりやすくなるように①から④で囲んでいます。その順番に記入しましょう。

①取引内容の種類に取引内容(サービス名称)を記入します。

②決済方法にFX取引なら「仕切り」と記入し、バイナリ―なら「権利行使」と記入します。

③総収入金額には差金など決済に係る利益または損失の額に為替差益を記入して、その他収入の乱にスワップ損益を記入します。

④必要経費等には取引のために使った経費・手数料を記入します。

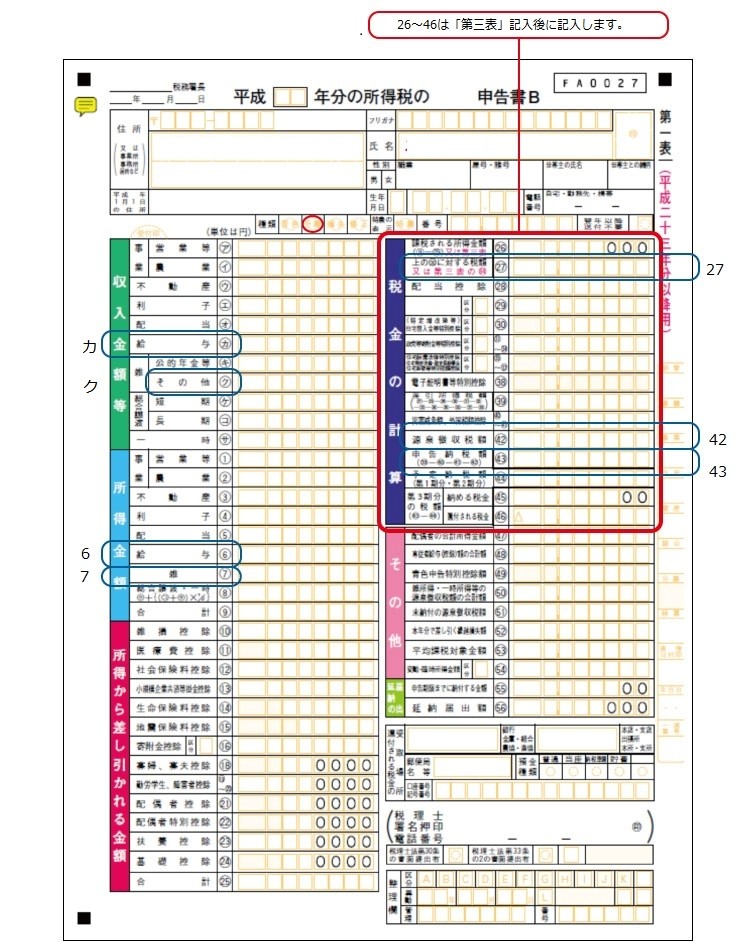

「確定申告書Bの(第一表)」の書き方

<確定申告書Bの(第一表)>

実際に、第一表に記載されている、丸付きカタカナと丸付き数字に従って、必要な個所の記入をご紹介します。

(以下(カ)は丸付きカタカナ、(42)も丸付き数字の42です)

(カ)収入金額等の給与-源泉徴収票に記載されている給与所得の「支払い金額」を記入します。

(ク)収入金額等のその他―店頭FX取引、取引所FX取引などの各年間損益報告書の「実現損益合計」を記入します。

(6)所得金額の給与-源泉徴収票の「給与取得控除後の金額」を記入します。

(7)所得金額の雑―(ク)の「実現損益合計」から必要経費を差し引いた額を記入します。所得から差し引かれる金額について以下から当てはまるものを記入します。

[雑損控除・医療費控除・社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除・寄付金控除・障害者控除・寡婦(寡夫)控除(この控除は女性の場合と男性の場合があり)・勤労学生控除・配偶者控除・配偶者特別控除・扶養控除・基礎控除380,000円)]

(27)税金の計算の第三表の27-三表の(84)の金額を記入します。

(42)税金の計算の源泉徴収金額-表の(77)の金額を記入します。

(43)申告納税額の確定(税金の計算の申告の納税額)-差引所得税額から源泉徴収税額を引いたものが申告納税額になります。

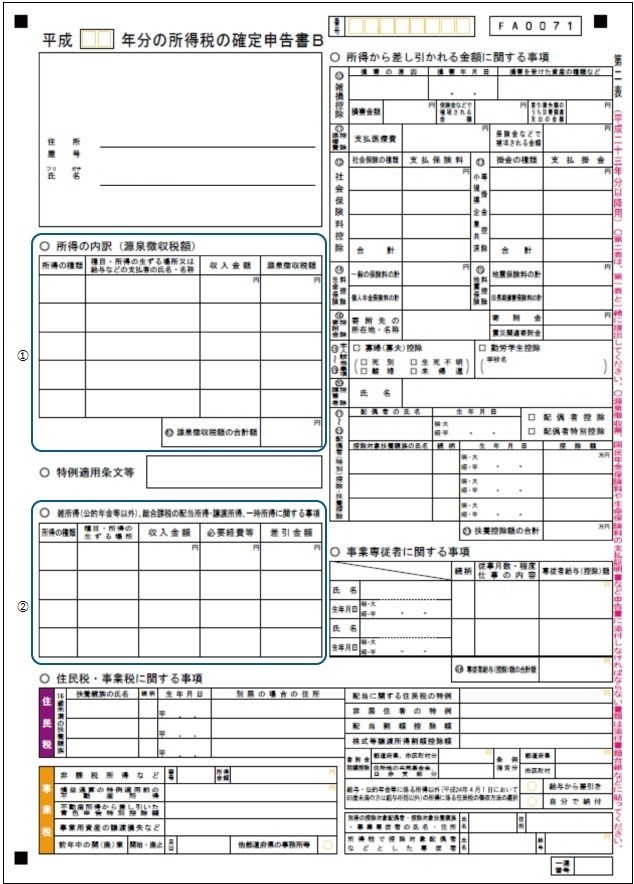

「確定申告書Bの(第二表)」の書き方

<確定申告書Bの(第二表)>

ブルーの囲みの部分2箇所に記入します。

①所得の内訳(源泉徴収額)

左から所得の種類(給与所得・事業所得)、種目・所得の生ずる場所(会社員の場合は社名、自営業なら屋号)を記入し、収入金額、源泉徴収額を記入します。

②雑所得(公的年金等以外)

所得の種類に雑所得(取引名称・サービス名称)を記載し、種目・所得の生ずる場所には取引先FX会社名、収入金額に年間実現損益を記入し、必要経費を記入します。

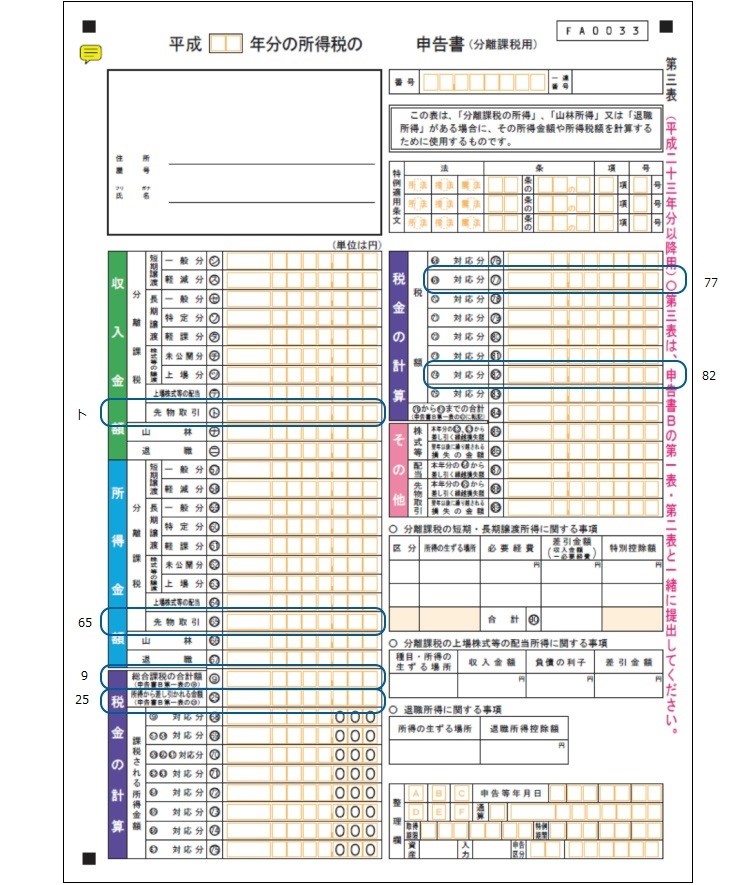

「申告書第三表(分離課税用)」の書き方

<申告書第三表(分離課税用)>

(ト)収入金額の先物取引-それぞれの取引の年間損益報告書の「実現損益合計」を記入します。

(65)所得金額の先物取引-「実現損益合計」から必要経費を差し引いた額を記入します。所得から差し引かれる金額についてはあてはまるものを記入しますが、<確定申告書Bの(第一表)>の(7)を参考にしてください。

(9)税金の計算の総合課税の合計額-申告書Bの(6)の金額を記入します。

(25)税金の計算の所得から差し引かれる金額―申告書Bの(25)の金額を記入します。

所得税の早算表

| 課税される所得金額 (千円未満切捨て) |

税率 |

控除額 |

| 195万円以下 |

5% |

0円 |

| 195万円超~330万円以下 |

10% |

97,500円 |

| 330万円超~695万円以下 |

20% |

427,500円 |

| 695万円超~900万円以下 |

23% |

636,000円 |

| 900万円超~1,800万円以下 |

33% |

1,536,000円 |

| 1,800万円超 |

40% |

2,796,000円 |

(77)税金の計算の源泉徴収税額-三表の(68)×5%(所得税195万円以下の場合)が源泉徴収税額になります。

(82)税金の計算の申告分離課税額-三表の(74)×20.315%(復興特別所得税も含む所得税と住民税)=申告分離課税額

「e-Tax」で確定申告する手順

e-Taxでは、e-Taxによる方法と印刷して書面で申請する方法があります。ここでは、e-Taxで申請する方法をご紹介します。

また、e-Taxの場合は公的個人認証に基づく電子証明書、個人番号カードとICカードリーダーライターを事前に用意していることが前提になります。

①入力に必要な書類(源泉徴収票や医療費の領収書など)を準備します。

②申請書を選択します。申請書類は大きく分けると以下のように分かれています。

- 青色申告決算書・収支内訳書作成

- 所得税及び復興特別所得税の確定申告書作成

- 消費税及び地方消費税の確定申告書作成

- 贈与税の申告書作成

③消費税及び地方消費税の確定申告書作成を選択し、画面の案内に従って金額を入力します。これは手書きと同じで、必要な欄に金額を入力していきます。

このとき、途中で入力をやめても保存しておくことができます。確実になるまで何度でも入力し直す、途中で保存して翌日行うことも可能になっています。

④作成終了したら送信します。作成した申請書類は申告用データとして保存しておきます。保存した電子申告用データを選択して電子署名を付けてe-Taxへ送信します。

送信完了後にe-Taxにログインして、送信した電子申告用データの受付結果を確認しておきます。

税務署に確定申告書を提出

確定申告書が完成したら2月16日~3月15日に、税務署に提出

はじめての方は、郵送でなく税務署の職員に不備がないかを確認してもらうと、不備があっても再度行く必要がありません。

印鑑と身分証明書を持参すると、修正があった場合スムーズにその場で行えます。そして、提出したら確定申告書の控えに税務署の受領印を押してもらいます。

追加の所得税(年末調整が既に終了した方などでFXの利益を申請する場合)は3月15日までに確定申告の書類と一緒に税務署で納付したほうが、手間がかからずに簡単です。

還付がある場合は、4・5月あたりに指定の口座に振り込まれます。住民税は6月くらいに納付書が届くはずです。

FXで脱税をした場合は罰金規定あり

FXで脱税をした場合は、罰金規定があります。

通常の場合は、所得税と住民税で20.315%(復興特別所得税も含む)だけで済みますが、金額を少なく申告した場合は10から15%の過少申告税、申告をしなかった場合は5~20%の無申告加算税、隠蔽した場合は35~40%の重加算税といった修正申告を行う必要があります。

確定申告をした場合でも、期限内の納付がない場合は7.3~14.6%の延滞税、3.6%の利子税がつきます。

脱税が巨額の場合は、刑事罰の対象になることもあります。FXで利益が出たら、必ず確定申告を受けましょう。

- ホーム

- FX取引

- FXの確定申告の「手順」「書き方」「提出・添付書類」を徹底解説!