自己資金ゼロから土地活用を始められる?どんな活用方法がある?

土地活用を行うには当然、資金が必要ですね。

新しく建物を建設する場合はもちろん、今ある建物の内装を工事するだけでもまとまった資金が必要になります。

ということは、たとえ融資を受けることを想定していたとしても、ある程度自己資金を用意しておかなければ、土地活用はできないということなのでしょうか?

差し迫って相続の予定がある場合などは、かなり切羽詰った状態になってしまいますね。

実は、いま自己資金が無くても始められる方法があるのです。

ここではそんなひとに向けた、資金ゼロから始める土地活用の方法をご説明します。

目次

一般的に土地活用はどれくらいの資金を持って始めるものなの?

自己資金の割合は目的によって変動する

マイホーム購入のために住宅ローンを利用する際は、返済負担を減らすために「自己資金は多ければ多い方がよい」という考え方が主流です。

しかし土地活用の場合は、その目的によってローン金額に対する、効果的な自己資金の割合は変わってきます。

いくつか例をご紹介しましょう。

所得税を軽減したい

ローン金額に対して自己資金の割合は少ない方が良いです。

支払い利息を経費に組み込めますので、ローン金額が多い方が課税所得が少なくなります。

赤字になった場合は、他の所得と損益通算することで節税効果を得られます。

相続税を軽減したい

ローン金額に対して自己資金の割合は少ない方が良いです。

債務控除できる金額を多くすることができます。

家賃収入を生活費に回したい

ローン金額に対して自己資金の割合は多い方が良いです。

月々の返済負担が減ることで、生活費に回せるお金が増えます。

必要な自己資金は平米数でも変動する

不動産取得税や固定資産税は床面積によっては軽減されない場合がありますので、その分のお金は前もって確保しておかなければなりません。

不動産取得税

住宅を新しく建築した場合、登録価格から1200万円の控除を受けられます。

ただし、床面積が50㎡(戸建てを除く賃貸住宅は40㎡)以上240㎡以下でなければなりません。

固定資産税

住宅を新しく建築した場合、120㎡までの部分について、納付税額の2分の1の控除が受けられます。

控除期間は、一般の新築住宅で3年間、中高層耐火住宅(3階建て以上)で5年間です。

だたし、自宅用の部分の床面積が、総床面積の2分の1以上でかつ、50㎡以上280㎡以下でなければなりません。

以上のように、�土地活用を始めるための自己資金は目的によって異なります。

自己資金が無い場合に土地活用を始める場合には、何を優先するかでどのように活用をしていくかを検討するに考えてみるのがいいでしょう。

- 自己資金がないまま、簡単に始めたい

- 土地を事業者に貸し出すことで安定収入を得たい

- 活用方法の選択肢を広めるためにローンで資金調達をしたい

ここからは、①〜③の要望に合わせた自己資金ゼロの人が始める土地活用方法を紹介していきます。

方法①:akippaで駐車場経営を始める

まず初めに紹介したい方法は、一番簡単に初められる土地活用方法です。

akippaという、近年注目が集まるサービスをご存知でしょうか。

このakippaというサービスは、自己資金がない人にとてもオススメなのです。詳しくメリット・デメリットを見ていきましょう。

akippaとは?

akippa(あきっぱ)は、オンラインで簡単に駐車場を検索・予約することが出来る新しい駐車場サービスです。

お出かけの際に困る、駐車場が見つからない!見つかったけど満車で停められない!といったストレスから開放してくれることで、とても注目を集めています。

また、駐車場料金としても非常にリーズナブルなことも人気の理由です。

決済もオンラインで事前に済ませる方法を取っているため、コインパーキングでよくある「小銭がない」といったストレスからも開放されます。

akippaのメリット

まずはakippaのメリットを紹介します。駐車場オーナー目線でのメリットをまとめています。

初期投資費用0円でスタート可能

まず、自己資金ゼロの方にakippaをおすすめする最大のメリットが、初期投資費用が0円でスタートできる点です。

駐車場経営をはじめるとすると、時間貸しのコインパーキングであれば設備の導入、登録手数料など必要になってきます。

しかし、akippaではこういった費用が一切かかりません。設備についても、アプリで決済を行うサービスですのでそもそも工事が不要です。

「自宅の駐車場が日中空いている」といった状態でも、工事不要でそのまま登録できるのです。

自己資金が無く簡単に始めるサービスとして、とても優れています。

スマホ・PCでかんたんに登録が完了

そして、登録がかんたんという点もakippaの大きなメリットです。

akippaの駐車場登録のステップは以下の手順で行います。

- 専用フォームからお客様情報・駐車場情報・写真を登録。

- akippaサポートが審査。

- 審査に通過後、掲載。

スマホやパソコンからたったの3ステップで完了します。

ステップの②と③はakippaが行いますので、登録者は実質ステップの①を行うだけです。

簡単に始める土地活用として、これ以上簡単なものはないですね。

安心のサポート体制

akippaに魅力を感じておられる方の多くは、これから初めて土地活用・駐車場経営を行う人が多いと思います。

初めてのことですので、実際に不安にや心配に感じる部分も多いと思います。

akiippaでは貸出前でも貸出開始からでも、お気軽にお問い合わせ・ご相談ができます。

万が一のトラブルにも24時間365日対応の緊急ダイヤルがあるので安心です。

akippaのデメリット

続いて、デメリットも確認をしておきましょう。

利用がされなければ収入がない

akippaのサービスは、駐車場の利用に応じた報酬が得られるサービスです。

つまり、駐車場が利用されなければ報酬が発生しません。

駐車場としてのニーズが少ない場所であったり、本当に短時間しか駐車場として貸し出せない場合には、思うような収益を上げることはできないかもしれません。

akippaはどんな人におすすめ?

これまで説明をしてきたように、akippaは頭金不要、工事も不要で、手軽に始められる土地活用方法といえます。

しかし、土地活用の中では大きな収入が得られる方法ではないため、持っている土地で最大収益をあげたいと考える人には不向きといえます。

- 大掛かりなことはしたくないけど、空いてる土地でお金が生み出せれば嬉しい

- これから大掛かりな土地活用を考えているけど、取り急ぎ収入の入る活用をしたい

このような方には、akippaは最適なサービスと言えますね。

>公式サイトへ

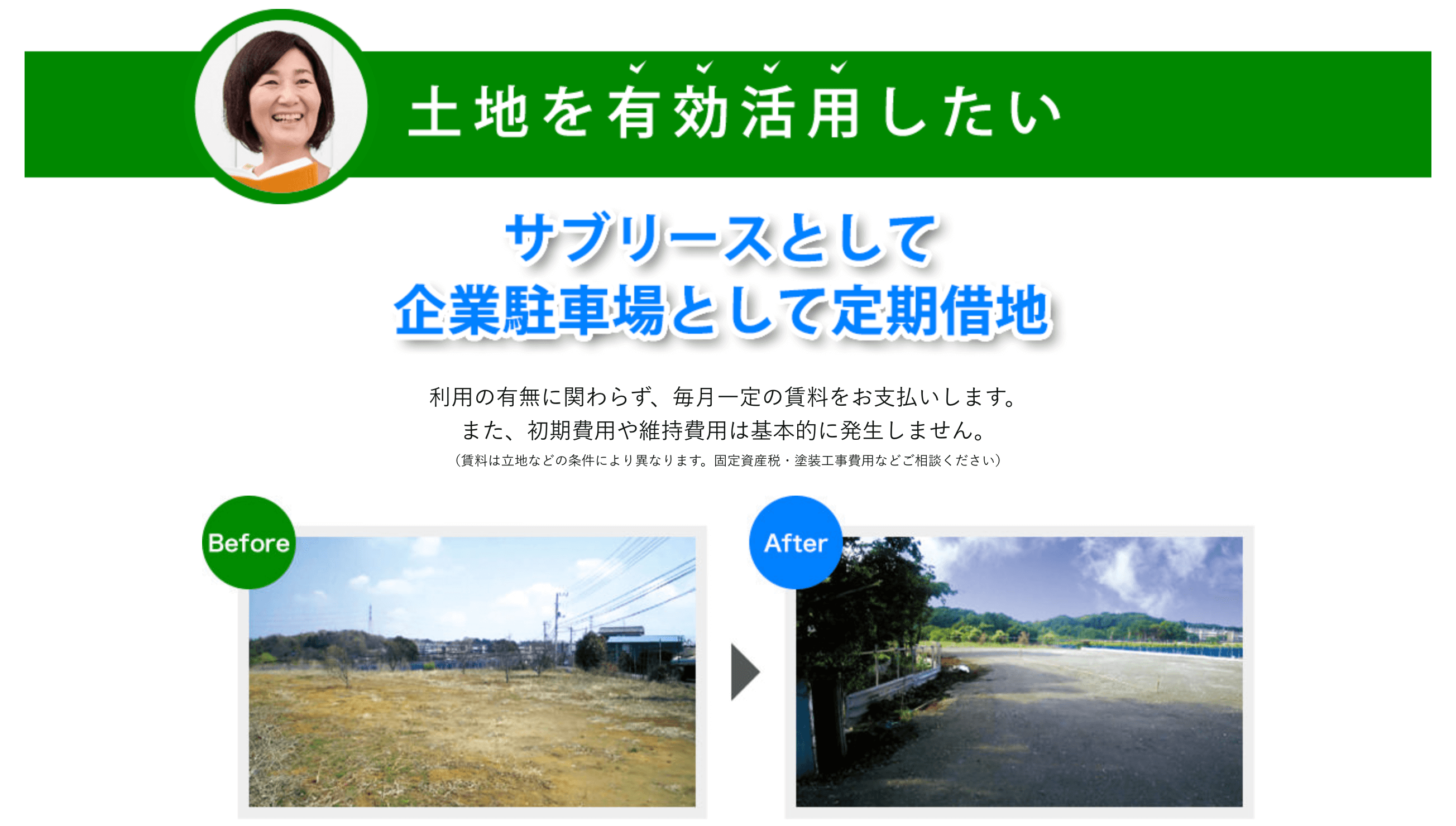

方法②:自己資金ゼロでも始められる「定期借地」

続いて、「定期借地」として土地を貸し出す方法をご紹介します。

定期借地とは?

「定期借地」とは、所有者自身が土地を活用して事業を起こすのではなく、事業者と期限を決めて土地を貸す契約を交わし、契約満了まで地代収入を得るという方法です。

平成4年に施行された「借地借家法」により、地主が土地を貸すメリットが大きくなったことで、リスクの少ない土地活用方法として定着してきています。

「借地借家法」はそれまでの「借地法」と「借家法」に代わり、新しく定められた法律です。

「借地法」は借地上に借地人の建物がある限り、地主が契約更新を拒むことが難しい、借地人保護の色合いの強い法律だったため、土地は貸したら最後、永久に返ってこないという認識が大半を占めていました。

そのため遊んでいる土地があったとしても、返ってこないなら土地は貸したくない、しかし事業を起こすほどの資金もない、という地主が増えたのです。

結果、実質利用できる土地がないという、土地不足問題が発生してしまいました。

「借地借家法」では契約期間を設けることを義務付け、期間が満了したら土地を返却することが基本です。

これにより、土地所有者の心理的ハードルがグッと下がり、定期借地権を利用したビジネスが活発になりました。

定期借地権には「一般定期借地権」、「事業用定期借地権」、「建物譲渡特約付借地権」の3種類があります。

いずれも借主は土地所有者に保証金などの一時金と毎月の地代を支払うことで、契約で定めた一定期間その土地を利用することができます。

一般定期借地権

契約期間は50年以上で建物の使途に制限はありません。

契約満了時に借主は、土地を更地にして返還しなければなりません。

事業用定期借地権

契約期間は10年以上50年未満で、建物の使途は住居用以外の事業用に限られます。

契約満了時に借主は、土地を更地にして返還しなければなりません。

建物譲渡特約付借地権

契約期間は30年以上で建物の使途に制限はありません。

契約満了時に土地所有者は、建設された建物を買い取らなくてはなりません。

3つのなかで最もメジャーなのが「一般定期借地権」です。

土地所有者と契約したデベロッパーやハウスペーカーが、マンションや戸建て住宅を建て、定期借地権付き住宅として分譲する方法がよく知られています。

定期借地のメリットとデメリットをみてみましょう。

メリットは?

資金ゼロでも始められる

自ら建物を建てたり運用したりするものではないので、そのための資金を準備する必要が全くありません。

当然、融資を受ける必要もありませんので、リスクが少ないです。

契約期間を過ぎれば土地が返ってくる

先にご説明したとおり、契約満了時に土地を返すことが法律で定められています。

土地をそのまま取られてしまう心配がありません。

保証金がすぐに入る

借主と契約を結ぶことができれば、すぐに保証金が入ってきますので、それを投資に回すこともできます。

契約によっては前払いで地代を受け取ることも可能です。

ほかにも、長期に渡り、地代として安定した収入が得られるというメリットもあります。

デメリットは?

契約期間が長期間になる

最低でも10年、長くなれば50年以上の契約を結ぶことが可能ですから、短期的な土地活用を検討している場合には向いていません。

契約期間中は土地所有者であっても、その土地を自由に使用することはできません。

定期借地での土地活用の始め方は?

定期借地で運用をお願いして土地活用を始めようとしても、それで全てが決まるわけではありません。

当然ですが、土地にはそれぞれ特徴があるため、どのような活用方法を行うと利益が最大化できるかを見極める必要があります。

また、決めた活用方法をどこの業者に頼んで運用していくのかも重要な判断要素です。

ただ、この最適な判断は素人が頑張ってもとても難しいです。そもそも、この記事を読んでおられる方もその方法が分からずに調べておられると思います。

そんな方のために、定期借地の方法をプロに相談して決めていくことをおすすめします。

ランドピア土地相談窓口では、ユーザーに最も利益をもたらすプランを提案してくれます。

サブリースによる一括借上の土地活用の提案も行ってくれるため、自己資金が無い方でもぴったりのプランが見つかるはずです。

>

>

入力フォームに以下を入力するだけで、簡単に診断申し込みができます。

- 都道府県

- 土地の広さ

- 重視したいポイント

- 電話番号

- メールアドレス

診断・相談は完全無料で行ってくれるため、自己資金が無く活用方法に悩まれる方は一度相談をしてみるといいでしょう。

>公式サイトへ

方法③:ローンを使って資金融資を受ける

最後に、ローンを利用した土地活用の方法をご紹介します。

土地活用にはさまざまな方法がありますが、住宅用地にすれば節税効果が高まるということで、賃貸住宅の経営や店舗併用住宅を検討されている方もいらっしゃるかもしれません。

もともと所有している土地があるから、建物の建築費用のみでよいといっても、それを自己資金だけで賄えるひとはそうそういらっしゃらないでしょう。

ほとんどの方が、銀行などの金融機関からの融資を資金計画に組み込んでいることと思います。

賃貸住宅経営や店舗併用住宅に利用できそうなローンとしては、「住宅ローン」、「アパートローン」が挙げられます。

それぞれのローンの特徴とメリット・デメリットをみていきましょう。

住宅ローンを使う

「住宅ローン」とは、「本人とその家族」または「本人の家族」が住むための住居を、購入・新築・増改築することを目的として、土地と家屋を担保に金融機関からお金を借りるローン商品です。

金利タイプは全期間固定金利型、変動金利型、固定金利選択型の3種類があります。

全期間固定金利型は契約時点で金利が固定されるタイプ、変動金利型は年に2回金利の見直しが行われるタイプ、固定金利選択型は契約から一定の期間は金利が固定され、期間終了後、変動金利型または固定金利選択型を選択するタイプです。

住宅ローンには大きく分けると「民間融資」と「公的融資」があります。

それぞれ取扱っている金融機関によって、審査基準や金利タイプ、適用金利が異なります。

住宅ローンの種類

民間融資

・銀行ローン(非提携ローン)

銀行、信用金庫、信用組合、労働金庫などが取り扱う住宅ローン。

・提携ローン

銀行、生命保険会社、損害保険会社、ノンバンクなどが建設業者や住宅メーカーと提携した住宅ローン。

・フラット35

住宅金融支援機構と民間金融機関が提携した住宅ローン。

公的融資

・住宅金融支援機構融資

住宅金融支援機構が直接貸し出す住宅ローン。

・財形融資

会社などで財形貯蓄をしている場合に利用できる住宅ローン。

住宅ローンのメリット

金利が他のローンに比べて低い

住宅を担保にしてお金を貸すので、もし返してもらえなくても住宅を売却すれば、ある程度回収できます。

そういった意味では、貸す側にとってはリスクの低い融資です。

そのため、他のローンより金利が低く設定されています。

アパートローンに比べて融資を受けやすい

住宅ローンの審査は申込者の年収や勤務先、勤続年数、年齢といった個人の収入の安定性が重視されますが、アパートローンの審査は事業の収益性が特に重視されます。

そのためアパートローンの方が住宅ローンより、審査基準が厳しく設定されています。

また、マイホーム取得は国レベルで推奨している政策ということもあり、金融機関も積極的に融資をおこなう傾向にあります。

住宅ローン控除(減税)が受けられる

住宅ローン控除とは、住宅ローンを借りて住宅を取得した場合、その後10年間、毎年12月末のローン残高に応じて、所得税の控除を受けられる制度です。

生命保険代わりにできる

住宅ローン契約時に「団体信用生命保険」に加入することで、万が一、ローン返済中に本人が死亡した場合、残った住宅ローンは保険で支払われます。

残された家族が借金を背負うことはありません。

住宅ローンのデメリット

本人の住居にしか使えない

あくまでも「本人とその家族」または「本人の家族」が住むための住居が対象ですので、一般の賃貸住宅には利用できません。

賃貸併用住宅や店舗併用住宅であれば利用できますが、自宅用スペースが全体の50%以上でなければなりません。

土地活用を始めるおすすめの住宅ローンは?

賃貸併用住宅や店舗併用住宅で自宅面積が50%を超えること、この条件さえクリアできるようであれば住宅ローンは金利も低く、いい選択肢となるでしょう。

住宅ローンは金融機関からお金を借りますが、その条件は金融機関で様々異なります。

そんな中で、住信SBIネット銀行の住宅ローンがとてもおすすめです。おすすめできる特徴をまとめました。

- 変動金利が業界トップクラスで安い!

- 団信・全疾病保障等の保険料が無料!

- 一部繰上返済の手数料が無料!

- 返済口座への資金移動が無料!

- 頭金となる保証料が無料!

金利が安く、無料となる点が多いこともメリットですが、自己資金が無い方に嬉しい「保証料無料」で借りられる点が最大のおすすめ理由です。

保証料は借入時の頭金のようなものです。初期費用の負担を抑えたい方は絶対に外せないポイントですね。

>公式サイトへ

アパートローンを使う

「アパートローン」とは、賃貸を目的としたアパートやマンション、戸建住宅などを購入・建築するための費用を金融機関から借りるローン商品です。

- アパートローン

- 賃貸ローン

- 不動産投資ローン

- 不動産担保ローン

このような、さまざまな名称で呼ばれていますが、全て同じものを指しています。

金利タイプは住宅ローンと同様、全期間固定金利型、変動金利型、固定金利選択型の3種類があります。

さらに、アパートローンにはいくつかの種類があります。

提携ローン

建設業者や住宅メーカーが金融機関と提携したローン。

非提携ローン

利用者が金融機関に直接申込むローン。

リコースローン

ローンの返済が不可能になった場合、担保である物件を売却して返済し、残債があれば、債務者に返済義務があるローン。

日本ではこのローンタイプが一般的で、住宅ローンもそのうちのひとつ。

ノンリコースローン

ローンの返済が不可能になった場合、担保である物件を売却して返済するが、残債があっても債務者が返済義務を負わないローン。

アパートローンの取扱いは、公的金融機関(日本政策金融公庫、住宅金融支援機構など)、

民間金融機関(銀行、信用金庫、信用組合、農協、ノンバンク、生命保険会社、損害保険会社など)のどちらでもおこなっていますが、金融機関によって、扱っているローンの種類、審査基準や金利タイプ、適用金利が異なります。

アパートローンのメリット

少ない頭金で高額のローンが組める

ローンを組んで事業を行う資金を集めることで、土地活用でのレバレッジ効果が期待できます。

レバレッジ効果とは?

ローン、つまり「借金」と聞くとあまりいいイメージはないかもしれません。

確かに無計画に、欲望を満たすためだけにお金を借りることは、とても褒められたことではありませんね。

しかし、しっかりとリスク管理をして、計画性をもっておこなうのであれば、ローンを組むことは悪いことではありません。

むしろ借りたお金を有効に使うことで、あなたの生活に潤いをもたらしてくれるかもしれません。

特に土地活用・不動産投資の世界では、少ない頭金で多額の融資を受け収益性の高い建物を建てることで、支出を抑えて規模の小さな建物を建てるより、はるかに多くの家賃収入が発生する可能性があります。

このような資金効果は、小さい力で大きなものを動かす「てこ(レバレッジ)の原理」になぞらえて、「レバレッジ効果」と呼ばれます。

あなたの土地の立地条件や事業計画に大きな収益が見込めれば、少ない自己資金で、極論を言えば自己資金ゼロでも融資を受けられるかもしれません。

もちろん簡単なことではありませんから、慎重に検討する必要があります。

不動産投資の専門家やファイナンシャルプランナーなどに、選択肢のひとつとして意見を聞いてみるのも良い考えだと思います。

アパートローンのデメリット

金利が高い

事業性資金ですので金利は高めに設定されています。

住宅ローン金利の2~3倍は覚悟しておくべきでしょう。

審査が厳しい

住宅ローンに比べるとはるかに厳しい審査基準をクリアする必要があります。

基本的に家賃収入をローンの返済に充てることになりますから、担保となる土地の価値や申込者の返済能力もさることながら、事業の収益性が重視されます。

たとえ給与所得が多くても、事業内容に見込みがなければ融資は受けられません。

土地活用を始めるおすすめの不動産担保ローンは?

アパートローンで一つご紹介したいのは、トラストホールディングスの「不動産担保ローン」です。

こちらのローンには、以下のような特徴が挙げられます。

- 不動産担保ローンを専門としていて、知識が豊富

- 最適なプランを誠実に検討した上で提案してくれる

- 専門スタッフが駐在しているため、対応がスピーディー

- 利用可能な土地活用の幅が広い

- 返済期間は最長30年。1〜360回の回数から選べる

年率は2017年11月現在で、3.45~7.45%(※実質年率15.0%以下)となっています。

住宅ローンと比較すれば高く感じるかも知れませんが、不動産担保ローンの相場くらいといえますね。

大きな金額の借り入れになるため、専門家によるローンの相談を親身にできる点など、いい評判が多いこともおすすめの理由です。

>公式サイトへ

まとめ

自己資金ゼロの土地活用は、意外と多いことがご理解いただけましたか?

この記事では大きく3つの方法を紹介させていただきましたが、どの方法にもメリットとデメリットが存在しています。

メリットだけに注目せず、デメリットもしっかりと加味して土地の活用方法を検討しましょう。

「まずは専門的な知識を持った方に自分の土地を見てもらいたい」

そう思われた人は、先に紹介をした「ランドピア土地相談窓口」で、まずは活用方法の相談をしてみてはいかがでしょうか。

相談は無料、相談申し込みの入力も簡単で30秒で完了します!

>公式サイトへ

- ホーム

- 土地活用

- 自己資金ゼロから土地活用を始められる?どんな活用方法がある?