借金の返済が困難になってしまったとき、経済的な再建を目指すのに債務整理は有効な手段です。

しかし、実際に債務整理を検討するにあたって、どこに相談すれば良いか、費用はいくらか、本当に借金が減るのかなど、疑問を抱いている人も多いでしょう。

この記事では、債務整理に人気のおすすめ法律事務所14選や、選び方のポイントなどを詳しく解説します。

債務整理をどこに依頼しようか悩んでいる方が最適な事務所を選択できるよう、分かりやすく解説しますので、ぜひ参考にしてください。

債務整理におすすめの法律事務所14選を比較

債務整理を成功させるためには、実績豊富で費用体系が明瞭な事務所を選ぶことが不可欠です。

特に任意整理では、着手金の有無や基本報酬、減額報酬の割合によって総費用が大きく変わるため、複数の事務所を比較検討することが重要になります。

また、平日の日中は仕事で相談が難しい方も多いため、土日祝日の対応や24時間受付体制、オンライン相談の可否なども確認すべきポイントです。

さらに、債務整理の種類によって司法書士と弁護士で対応できる範囲が異なることも理解しておく必要があります。

司法書士は1社あたりの債務額が140万円以下の案件に限定される一方、弁護士は金額制限なく全ての手続きを代理できます。

以下では、厳選した債務整理におすすめの法律事務所について、それぞれの特徴と強みを詳しく解説していきます。

グリーン司法書士法人は任意整理に特化した全国対応の専門チーム

| 手続き | 費用詳細 |

|---|---|

| 任意整理 | 着手金:0円、基本料金:21,780円 |

| 個人再生 | 書類作成:330,000円から※裁判所費用別途 |

| 自己破産 | 書類作成:220,000円から※裁判所費用別途 |

グリーン司法書士法人は、任意整理の基本料金21,780円という業界最安値水準を実現し、さらに減額報酬を0円に設定することで、依頼者の費用負担を大幅に軽減しています。

一般的に減額報酬として11%程度を請求する事務所が多い中、グリーン司法書士法人ではこの費用が一切発生しません。

そのため、例えば100万円の借金を50万円に減額できた場合、他社では5万円以上かかる費用を0円に抑えることができます。

相談のしやすさという点では、平日は20時まで、土日祝日も17時まで営業しており、電話・メール・LINEでの相談に対応しているため、忙しい方でも気軽に相談できる体制が整っています。

さらに、ファイナンシャルプランナーが在籍していることも大きな特徴で、債務整理後の家計改善や資金計画についても専門的なアドバイスを受けられます。

52,000件を超える豊富な相談実績に加え、外務省のSDGs取組企業として社会的信頼性も高いことからも、グリーン司法書士法人が安心して依頼できる事務所であることが分かります。

| 項目 | 内容 |

|---|---|

| 事務所種別 | 司法書士法人 |

| 初回相談 | 無料 |

| 相談実績 | 52,000件以上 |

| 拠点数 | 4拠点(大阪・東京・名古屋・札幌) |

| 本店所在地 | 大阪府 |

| 全国対応 | 可能 |

| オンライン相談 | 可能(電話・メール・LINE) |

| 営業時間 | 平日9:00~20:00、土日祝9:00~17:00 |

アヴァンス法務事務所は費用とサポートの両面で相談しやすい

| 手続き | 費用詳細 |

|---|---|

| 任意整理 | 着手金:11,000円から、解決報奨金:11,000円から、減額報酬:11% |

| 個人再生 | 基本報酬:513,000円※裁判所費用別途 |

| 自己破産 | 基本報酬:352,000円、予納金等実費:40,000円程度※管財事件は別途 |

アヴァンス法務事務所は、任意整理の着手金を1社あたり11,000円からに設定し、解決報酬も11,000円からという低価格を実現しながら、34万件を超える豊富な相談実績を誇る司法書士事務所です。

特筆すべきは「アヴァンスレディース」という女性専用相談窓口の設置で、女性スタッフが対応することで、男性には相談しづらい借金の悩みも安心して打ち明けられる環境を整えています。

アヴァンス法務事務所の相談受付時間は平日21時まで、土日祝日も18時まで対応しており、仕事帰りや休日でも相談可能な点が大きな魅力です。

また、24時間いつでも手続きの進捗状況を確認できる独自システムを導入し、依頼後の不安を解消する仕組みも評価されています。

アヴァンス法務事務所では返済代行サービスも提供しており、和解後の各債権者への振込を事務所が一括して行うため、毎月の返済手続きの煩わしさから解放され、返済管理が格段に楽になります。

| 項目 | 内容 |

|---|---|

| 事務所種別 | 司法書士法人 |

| 初回相談 | 無料 |

| 相談実績 | 34万件以上 |

| 拠点数 | 1拠点(大阪本店のみ) |

| 本店所在地 | 大阪府 |

| 全国対応 | 可能 |

| オンライン相談 | 可能(電話・メール) |

| 営業時間 | 平日9:30~21:00、土日祝10:00~18:00 |

はたの法務事務所は初期費用ゼロだから資金が不安な人でも安心

| 手続き | 費用詳細 |

|---|---|

| 任意整理 | 着手金:0円、基本報酬:22,000円、減額報酬:11% |

| 個人再生 | 書類作成:330,000円から※裁判所費用別途 |

| 自己破産 | 同時廃止:330,000円から、少額管財:550,000円から※裁判所費用別途 |

はたの法務事務所は、任意整理をはじめとする債務整理を着手金0円で提供しており、初期費用を用意できない方でも手続きに進みやすい点が魅力です。

任意整理の基本報酬は1社あたり22,000円と、他の事務所に比べてもリーズナブルで、費用負担を抑えながら債務整理を進めたい方にとって非常に適しています。

40年以上の歴史と20万件を超える相談実績を持ち、日本司法書士会連合会に登録された正規の事務所として、確かな専門性と信頼性を兼ね備えています。

相談しやすさにも力を入れており、平日は21時30分まで、土日祝日も21時まで対応しているため、仕事や家庭の都合で日中の時間が取れない方にも利用しやすい体制です。

さらに、全国どこでも無料で出張相談を実施しており、体調不良や育児、介護などで外出が難しい方、地方在住で近隣に法律事務所がない方でも自宅にいながら相談できます。

はたの法務事務所は、丁寧な説明と迅速な対応にも定評があり、債務整理が初めての方でも安心して相談を進められる環境が整っています。

| 項目 | 内容 |

|---|---|

| 事務所種別 | 司法書士法人 |

| 初回相談 | 無料 |

| 相談実績 | 20万件以上 |

| 拠点数 | 2拠点(東京本店・大阪支店) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能(無料出張相談あり) |

| オンライン相談 | 可能(WEB・電話) |

| 営業時間 | 平日8:30~21:30、土日祝8:30~21:00 |

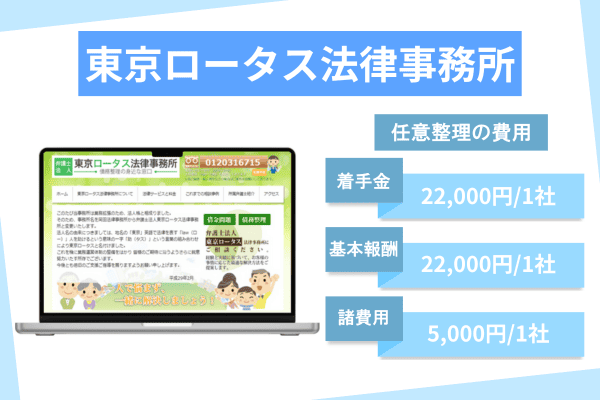

東京ロータス法律事務所は高額債務や複雑な案件にも柔軟に対応

| 手続き | 費用詳細 |

|---|---|

| 任意整理 | 着手金:22,000円、報酬金:22,000円、諸費用:5,000円 |

| 個人再生 | 基本報酬:330,000円から※住宅ローン特則ありの場合別途 |

| 自己破産 | 基本報酬:220,000円から※管財事件の場合別途 |

東京ロータス法律事務所は、債務整理に特化した弁護士事務所で、140万円を超える借金や裁判所を介する自己破産・個人再生にも対応可能です。

任意整理の費用は、着手金22,000円、報酬金22,000円、諸費用5,000円と、弁護士事務所の中ではリーズナブルな料金体系です。

東京ロータス法律事務所では、報酬は成功報酬型となっており、費用の透明性に加え、安心して相談を始められる点も高く評価されています。

また、平日は夜20時まで、土日祝日も19時まで相談を受け付けており、仕事で平日日中の時間が取れない方でも無理なく相談できる体制が整っています。

和解成立後は返済代行を利用することで、事務所が債権者への振込を一括で代行してくれるので、返済管理の手間を大幅に軽減できます。

これまでの相談実績は3万件以上にのぼり、全国への出張相談にも対応しているため、地方在住の方でも高品質なサポートを受けられるでしょう。

専門的な手続きが求められる債務整理において、弁護士に依頼したい方に東京ロータス法律事務所はおすすめの事務所です。

| 項目 | 内容 |

|---|---|

| 事務所種別 | 弁護士法人 |

| 初回相談 | 無料 |

| 相談実績 | 3万件以上 |

| 拠点数 | 1拠点(東京本店のみ) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能(出張相談あり) |

| オンライン相談 | 可能(電話・メール) |

| 営業時間 | 平日10:00~20:00、土日祝10:00~19:00 |

アース法律事務所は元裁判官によるサポートと低価格を両立

| 手続き | 費用詳細 |

|---|---|

| 任意整理 | 着手金:22,000円、基本報酬:22,000円 |

| 個人再生 | 基本報酬:330,000円から※住宅ローン特則の場合別途 |

| 自己破産 | 基本報酬:330,000円から※管財事件の場合別途 |

アース法律事務所は、代表弁護士が元裁判官という異色の経歴を持ち、30年以上にわたる司法の現場経験を活かした法的サポートを提供しています。

裁判所の運用実務に精通しており、特に自己破産や個人再生などの裁判所を通じた債務整理手続きにおいて、的確かつ迅速な対応が期待できます。

たとえば、東京地方裁判所をはじめとする各裁判所の傾向や判断基準に基づいた戦略的な進行が可能で、他事務所では扱いが難しい複雑な案件にも対応できる点が強みです。

任意整理の費用は、着手金22,000円と基本報酬22,000円で設定されており、元裁判官による高度な専門性をこの価格で受けられるのは希少です。

料金の明朗さと、困難な債務問題にも法的な観点から確実な解決策を提示する能力の高さが、アース法律事務所が多くの依頼者から支持されている理由です。

相談は平日19時まで受け付けており、土日祝日も事前予約により対応可能です。平日に時間が取れない方でも、柔軟に専門的なアドバイスを受けられる体制が整っています。

他の事務所で断られた方や、裁判所手続きを伴う債務整理を検討している方にも、アース法律事務所はおすすめできる弁護士事務所です。

| 項目 | 内容 |

|---|---|

| 事務所種別 | 弁護士法人 |

| 初回相談 | 無料 |

| 相談実績 | 3,500件以上 |

| 拠点数 | 1拠点(東京本店のみ) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能(電話・メール) |

| 営業時間 | 平日10:00~19:00、土日祝要相談 |

ひばり法律事務所は明朗な料金と女性目線の相談体制が魅力

| 手続き | 費用詳細 |

|---|---|

| 任意整理 | 着手金:22,000円、基本報酬:22,000円、減額報酬:11% |

| 個人再生 | 基本報酬:330,000円から※住宅ローン特則の場合別途 |

| 自己破産 | 基本報酬:220,000円から※管財事件の場合別途 |

ひばり法律事務所は、費用が定額制になっており、任意整理は着手金22,000円、基本報酬22,000円、減額報酬11%という分かりやすい料金体系が特徴です。

追加費用が発生しにくく、金銭的な不安を抱える方でも安心して依頼できる透明性の高さが、多くの相談者に支持されています。

また、ひばり法律事務所には女性弁護士が在籍しており、エステローンや美容整形ローンなど、女性特有の債務事情にも寄り添った対応が可能です。

さらに、ひばり法律事務所では匿名での無料相談にも対応しているため、「名前を出すのは抵抗があるけれど状況だけ相談したい」という方でも気軽に問い合わせできます。

債務整理に関する解決実績は7,000件を超えており、東京弁護士会に所属する正規の法律事務所として、法律的な信頼性と専門性も十分に備えています。

相談受付は平日18時までですが、土日も事前予約により柔軟に対応可能です。平日が忙しい方でも、自分のペースで法律相談を進めることができます。

女性の相談者や、初めての債務整理で不安がある方にとって、ひばり法律事務所は相談のしやすさと費用面の安心感を両立したおすすめの法律事務所です。

| 項目 | 内容 |

|---|---|

| 事務所種別 | 弁護士法人 |

| 初回相談 | 無料 |

| 相談実績 | 7,000件以上 |

| 拠点数 | 1拠点(東京本店のみ) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能(電話・メール) |

| 営業時間 | 平日10:00~18:00、土日要予約 |

ベリーベスト法律事務所は全国対応の大手事務所で初期費用0円

| 手続き | 費用詳細 |

|---|---|

| 任意整理 | 着手金:0円、解決報酬:22,000円、事務手数料:44,000円 |

| 個人再生 | 住宅ローン条項なし:550,000円、住宅ローン条項あり:660,000円、事務手数料:44,000円 |

| 自己破産 | 基本報酬:385,000円から、事務手数料:44,000円※管財事件の場合別途 |

ベリーベスト法律事務所は、全国74拠点に約410名の弁護士が在籍する日本有数の大規模法律事務所です。

任意整理においては着手金が0円に設定されており、初期費用なしで手続きを始められる点が大きな魅力です。

費用は、解決報酬が1社あたり22,000円、事務手数料が1案件あたり44,000円となっており、業界最大級の体制を持つ弁護士法人としては比較的リーズナブルな料金水準を実現しています。

相談は24時間365日受付に対応しており、さらにLINE相談も利用可能なため、深夜や早朝しか時間が取れない方、電話でのやりとりが苦手な方にも非常に利用しやすい環境が整っています。

ベリーベスト法律事務所は、これまでに13万件以上の債務整理に対応してきた実績があり、過払い金の回収総額も1,000億円を超えるなど、高い対応力があります。

全国どこからでも高水準の弁護士サービスを受けられるベリーベスト法律事務所は、信頼性と利便性を兼ね備えた大手ならではの安心感がある事務所です。

| 項目 | 内容 |

|---|---|

| 事務所種別 | 弁護士法人 |

| 初回相談 | 無料 |

| 相談実績 | 13万件以上 |

| 拠点数 | 全国74拠点 |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能(電話・メール・LINE) |

| 営業時間 | 平日9:30~21:00、土曜9:30~18:00、日祝9:30~18:00 |

赤瀬事務所は費用負担の少なさとスピード対応で相談しやすい

| 手続き | 費用詳細 |

|---|---|

| 任意整理 | 着手金:0円から、解決報酬:22,000円 |

| 個人再生 | 書類作成:330,000円から※裁判所費用別途 |

| 自己破産 | 書類作成:220,000円から※裁判所費用別途 |

赤瀬事務所は、任意整理の着手金を0円からに設定しており、解決報酬も1社あたり22,000円と、非常にリーズナブルな料金体系を実現しています。

初期費用を用意できない方でも手続きをスタートしやすく、経済的な余裕がない方の強い味方となる事務所です。

さらに、費用は分割払いにも柔軟に対応しており、依頼者の生活状況に合わせた支払計画を立ててくれるため、金銭的な負担を最小限に抑えて債務整理を進めることができます。

借金問題の対応実績は累計5万件以上にのぼり、1日平均4件という高頻度での相談解決は、赤瀬事務所のスピーディーかつ的確な対応力の裏付けでもあります。

また、家族に知られずに債務整理を進めたい方への配慮も徹底しており、郵送物の送付先を指定したり、連絡の時間帯を柔軟に調整したりと、プライバシー保護に細やかに対応しています。

相談は平日は夜21時まで受け付けており、土日・夜間も予約制で対応可能なため、平日日中の時間が取りにくい方でも安心して利用できます。

| 項目 | 内容 |

|---|---|

| 事務所種別 | 司法書士法人 |

| 初回相談 | 無料 |

| 相談実績 | 5万件以上 |

| 拠点数 | 1拠点(大阪本店のみ) |

| 本店所在地 | 大阪府 |

| 全国対応 | 可能 |

| オンライン相談 | 可能(電話・メール) |

| 営業時間 | 平日9:00~21:00、土日・夜間要予約 |

杉山事務所は全国対応で過払い金回収に強く費用面の安心感も高い

| 手続き | 費用詳細 |

|---|---|

| 任意整理 | 着手金:0円、基本報酬:27,500円、減額報酬:11% |

| 個人再生 | 書類作成:330,000円から※裁判所費用別途 |

| 自己破産 | 住宅ローンなし:440,000円、住宅ローンあり:550,000円 |

杉山事務所は、月間5億円以上の過払い金回収実績を誇り、「消費者金融が恐れる司法書士事務所」として紹介されるなど、知名度が高い事務所です。

任意整理にも強く、着手金0円、基本報酬27,500円、減額報酬11%という明確な料金体系が設定されており、費用負担が気になる方でも安心して依頼できます。

特に過払い金が発生している場合には、回収した金額から費用を差し引くことが可能なため、手元資金が乏しい方でも現実的に債務整理の一歩を踏み出せる仕組みとなっています。

全国9つの拠点に加えて、無料の出張相談も行っており、地方在住でも都市部と変わらない水準のサービスを受けられる点が魅力です。

月間1万件を超える相談件数は、金融庁による貸金業法の改正以降、長年にわたり積み重ねてきた実績とノウハウの裏付けとなっています。

自己破産の費用も、住宅ローンなしで44万円、住宅ローンありで55万円と、条件に応じた料金を明示しており、どの手続きを選んでも費用面の透明性が保たれています。

| 項目 | 内容 |

|---|---|

| 事務所種別 | 司法書士法人 |

| 初回相談 | 無料 |

| 相談実績 | 月間1万件以上 |

| 拠点数 | 全国9拠点 |

| 本店所在地 | 大阪府 |

| 全国対応 | 可能(無料出張相談あり) |

| オンライン相談 | 可能(電話・メール) |

| 営業時間 | 平日9:00~19:00、土日祝要相談 |

アディーレ法律事務所は90日間の返金保証で初めての方も安心

| 手続き | 費用詳細 |

|---|---|

| 任意整理 | 着手金:0円、基本費用:44,000円、解決報酬:22,000円 |

| 個人再生 | 基本費用:462,000円から※住宅ローン特則の場合別途 |

| 自己破産 | 基本費用:363,000円から※管財事件の場合別途 |

アディーレ法律事務所は、全国65以上の拠点に235名以上の弁護士を擁する、業界最大級の規模を誇る大手法律事務所です。

任意整理における着手金は0円で、初期費用が不要なため、資金的に余裕がない方でも債務整理をすぐに始められる体制が整っています。

基本費用は44,000円、解決報酬は22,000円と、大手法律事務所としては比較的良心的な料金設定で、最大12回までの分割払いにも対応しています。

さらに、アディーレ法律事務所では「全額返金保証制度」を設けており、たとえば自己破産で免責が不許可となった場合や、契約から90日以内であれば全額返金が可能です。

こうした保証制度により、手続きに失敗した際のリスクも最小限に抑えられるため、初めて債務整理を検討する方でも安心して依頼できます。

営業時間は平日・土日祝日ともに夜22時までと非常に長く、仕事が忙しくて日中に時間が取れない方でも、帰宅後にゆとりを持って相談できます。

費用の不安を軽減しつつ、全国どこでも大手ならではのサポートを受けたい方にとって、アディーレ法律事務所は非常に心強い選択肢となるでしょう。

| 項目 | 内容 |

|---|---|

| 事務所種別 | 弁護士法人 |

| 初回相談 | 無料 |

| 相談実績 | 数十万件以上 |

| 拠点数 | 全国65拠点以上 |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能(電話・メール) |

| 営業時間 | 平日9:00~22:00、土日祝9:00~22:00 |

サンク総合法律事務所は明瞭な料金設定で24時間相談に対応

| 手続き | 費用詳細 |

|---|---|

| 任意整理 | 着手金:55,000円、成功報酬:22,000円 |

| 個人再生 | 基本報酬:440,000円から※住宅ローン特則の場合別途 |

| 自己破産 | 基本報酬:330,000円から※管財事件の場合別途 |

サンク総合法律事務所は、24時間365日いつでも相談を受け付けており、通常の法律事務所では対応が難しい時間帯でも債務整理を相談できる体制があります。

任意整理の費用は、着手金55,000円、成功報酬22,000円という明瞭な料金体系が採用されており、2020年以降は減額報酬を完全に撤廃しています。

これにより、大幅な借金減額が実現した場合でも追加費用が発生せず、費用面の予測がつきやすい点は大きな安心材料です。

また、サンク総合法律事務所には女性弁護士が2名在籍しており、女性特有の債務問題にも、同性の立場から親身に対応してもらえる環境が整っています。

さらに、地方の方や外出が難しい方に配慮し、ビデオ通話によるオンライン相談にも対応。顔を見ながらのやり取りが可能なため、来所しなくても安心感のある相談ができます。

月間600件以上の相談に対応し、累計では15,000件超の債務問題を解決してきた実績があり、スピーディーかつ質の高い対応力が評価されています。

| 項目 | 内容 |

|---|---|

| 事務所種別 | 弁護士法人 |

| 初回相談 | 無料 |

| 相談実績 | 15,000件以上 |

| 拠点数 | 1拠点(東京本店のみ) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能(電話・メール・ビデオ通話) |

| 営業時間 | 24時間365日相談受付 |

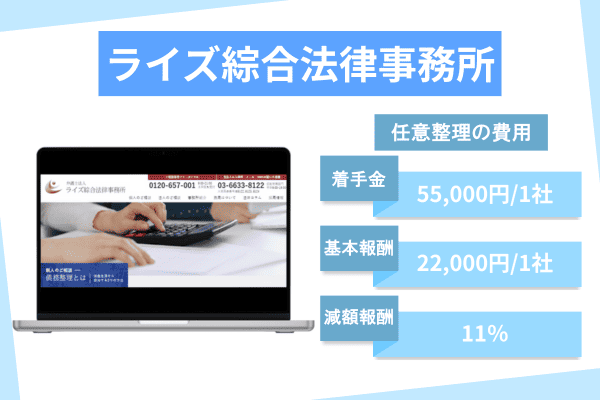

ライズ綜合法律事務所は情報管理体制と全国対応の支援が魅力

| 手続き | 費用詳細 |

|---|---|

| 任意整理 | 着手金:55,000円、解決報酬:22,000円、減額報酬:11% |

| 個人再生 | 住宅ローンなし:550,000円、住宅ローンあり:770,000円 |

| 自己破産 | 基本報酬:550,000円※管財事件の場合別途 |

ライズ綜合法律事務所は、約5万件の債務整理解決実績と20万件以上の相談対応経験を持つ実力派の弁護士法人です。

依頼者の個人情報管理に力を入れており、情報セキュリティに関する国際規格であるISO27001認証を取得しています。

任意整理の費用は、着手金55,000円、解決報酬22,000円、減額報酬11%という明確な料金設定で、手続きごとの費用も詳細に提示されています。

こうした透明性の高い料金体系により、ライズ綜合法律事務所には費用面の不安を抱える方でも納得して依頼しやすい環境が整っています。

全国の債務者に寄り添うため、地方での「無料相談ツアー」も定期的に開催しており、都市圏以外の地域でも東京の専門弁護士と直接面談できる機会が用意されています。

相談受付は平日21時まで、土日祝日も18時まで対応しており、東京・横浜・大阪の3拠点での対面相談に加え、全国どこからでも対応可能なオンライン相談にも対応しています。

| 項目 | 内容 |

|---|---|

| 事務所種別 | 弁護士法人 |

| 初回相談 | 無料 |

| 相談実績 | 20万件以上 |

| 拠点数 | 3拠点(東京・横浜・大阪) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能(無料相談ツアーあり) |

| オンライン相談 | 可能(電話・メール) |

| 営業時間 | 平日9:00~21:00、土日祝9:00~18:00 |

司法書士法人みつ葉グループは全国展開と匿名診断で初めてでも安心

| 手続き | 費用詳細 |

|---|---|

| 任意整理 | 着手金:55,000円から、基本報酬:11,000円から |

| 完済過払い金 | 着手金:0円、成功報酬:22% |

| 個人再生 | 書類作成:330,000円から※裁判所費用別途 |

みつ葉グループは、全国8拠点に司法書士47名を含む70名以上の専門スタッフを擁し、累計24万件以上の相談実績を誇る大規模な司法書士法人です。

任意整理の費用は、着手金55,000円から、基本報酬11,000円からと、明確で相談しやすい料金体系を採用しています。

また、完済済みの過払い金請求については着手金0円、成功報酬22%の完全成果報酬型で対応しており、手元資金がない方でもリスクなく依頼できる点が大きな特長です。

さらに、24時間365日相談を受け付けており、家族に知られずに手続きを進めたいというニーズにも対応。郵送物の送付先指定や連絡手段の調整など、プライバシーへの配慮も徹底されています。

みつ葉グループの拠点は札幌から沖縄まで全国に広がっており、地域に密着したサポートと、全国規模の組織力を活かした安定した対応力を兼ね備えています。

費用面・対応体制・匿名診断など、債務整理が初めての方にも安心して利用できる環境が整っている点で、みつ葉グループは非常におすすめの事務所です。

| 項目 | 内容 |

|---|---|

| 事務所種別 | 司法書士法人 |

| 初回相談 | 無料 |

| 相談実績 | 24万件以上 |

| 拠点数 | 全国8拠点(東京・大阪・札幌・広島・福岡・沖縄など) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能(電話・メール) |

| 営業時間 | 24時間365日対応 |

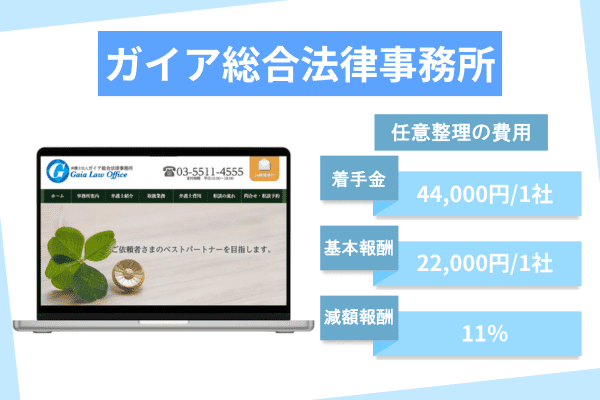

ガイア総合法律事務所は複雑な多重債務にも高い削減率を実現

| 手続き | 費用詳細 |

|---|---|

| 任意整理 | 着手金:44,000円、解決報酬:22,000円、減額報酬:11% |

| 個人再生 | 基本報酬:440,000円から※住宅ローン特則の場合別途 |

| 自己破産 | 基本報酬:330,000円から※管財事件の場合別途 |

ガイア総合法律事務所は、月間300件以上の債務整理相談に対応しており、とくに多重債務や長期延滞などの複雑なケースにおいても高い解決力を持つ弁護士法人です。

任意整理にかかる費用は、着手金44,000円、解決報酬22,000円、減額報酬11%と明朗で、費用対効果の高い料金設定となっています。

実際に、平均53%という債務削減率を実現しており、返済負担を大きく軽減できる可能性があります。

また、過払い金回収の累計実績は50億円を超えており、難航する金融機関との交渉においても粘り強く対応し、依頼者の利益を最大化する姿勢が評価されています。

実際にガイア総合法律事務所の顧客満足度は96.3%と非常に高く、複雑な事案でも依頼者に寄り添った丁寧な対応が信頼につながっています。

相談受付は平日は21時まで、土日祝日も18時までと柔軟な対応が可能で、忙しい方でも安心して利用できる体制が整っています。

借金問題が深刻化している方や、多重債務で相談をためらっている方にとって、ガイア総合法律事務所は頼れる弁護士事務所です。

| 項目 | 内容 |

|---|---|

| 事務所種別 | 弁護士法人 |

| 初回相談 | 無料 |

| 相談実績 | 月間300件以上 |

| 拠点数 | 1拠点(東京本店のみ) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能(電話・メール) |

| 営業時間 | 平日9:00~21:00、土日祝9:00~18:00 |

債務整理のおすすめ法律事務所を選ぶ際の重要なポイント

債務整理の成功は、依頼する法律事務所の選択によって大きく左右されます。

特に、専門性、実績、費用、対応力など多角的な視点から検討することで、あなたの状況に最適な事務所を見つけることができます。

ここでは、法律事務所選びで特に重要となる7つのポイントについて詳しく解説し、失敗しない選択のためのガイドラインをお示しします。

司法書士と弁護士のどちらを選ぶべきか理解する

債務整理を扱う専門家には、司法書士と弁護士の2つの資格があり、それぞれに扱える業務範囲と得意分野が異なります。

| 項目 | 司法書士 | 弁護士 |

|---|---|---|

| 任意整理対応額 | 1社140万円以下 | 制限なし |

| 自己破産・個人再生 | 書類作成のみ | 完全代理 |

| 裁判所出廷 | 同行のみ | 代理出廷 |

| 費用相場 | 安い | 高い |

| 対応の柔軟性 | 制限あり | 制限なし |

司法書士は1社あたりの債務額が140万円以下の任意整理と書類作成業務を中心とし、弁護士は金額制限なく全ての債務整理手続きに対応できます。

あなたの借金の総額や希望する手続きの種類によって、どちらの専門家を選ぶべきかが決まります。

費用面では司法書士の方が比較的安価ですが、複雑なケースや高額債務の場合は弁護士の方が適しています。

債務整理の解決実績が豊富な事務所を選ぶ

債務整理の分野では、豊富な実績を持つ事務所ほど債権者との交渉力が高く、有利な条件での解決が期待できます。

年間の取扱件数や累計実績数は、その事務所の経験値と信頼性を示す重要な指標となります。

また、あなたの状況に近いケースでの解決実績があるかどうかも確認すべきポイントです。

実績の公開に積極的な事務所は、自信を持ってサービスを提供している証拠でもあるため、選択の際の重要な判断材料となります。

対応できる債務整理の種類が幅広いか確認する

債務整理には任意整理、個人再生、自己破産、特定調停の4つの主要な手続きがあり、相談者の状況に応じて最適な方法が異なります。

幅広い手続きに対応できる事務所では、初回の相談で複数の選択肢を比較検討し、最も効果的な解決策を選択することができます。

特定の手続きに特化している事務所も専門性は高いですが、状況が変化した際の柔軟な対応を考慮すると、総合的な対応力も重要な要素です。

また、過払い金請求にも対応している事務所であれば、借金減額と並行して過払い金の回収も期待できます。

費用体系が明確で丁寧な説明があるか確認する

債務整理の費用は手続きによって大きく異なり、着手金、基本報酬、成功報酬など複数の項目から構成されています。

| 費用項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 着手金 | 0円~55,000円/社 | 300,000円~500,000円 | 200,000円~500,000円 |

| 基本報酬 | 20,000円~44,000円 | – | – |

| 減額報酬 | 0%~11% | – | – |

| 裁判所費用 | なし | 約30,000円 | 約20,000円 |

明確で理解しやすい料金体系を持つ事務所では、総費用の見積もりを事前に提示してくれるため、安心して依頼することができます。

追加費用が発生する可能性がある場合は、どのような条件で追加料金が必要になるかも明確に説明してもらうべきです。

分割払いや後払いなどの支払い方法についても、柔軟に対応してくれる事務所を選ぶことで、経済的な負担を軽減できます。

対応スピードと柔軟性の高さにも注目する

債務整理では、債権者からの取り立てを迅速に停止させることが重要であり、受任通知の発送スピードが相談者の精神的負担を大きく左右します。

即日対応や24時間相談受付を行っている事務所では、緊急性の高い案件にも迅速に対処してもらえます。

また、相談者の都合に合わせた柔軟なスケジュール調整や、出張相談などのサービスがあると利用しやすさが向上します。

メールやLINEなどの多様な連絡手段に対応している事務所は、コミュニケーションの取りやすさという点でも優れています。

担当者の対応姿勢や利用者の声を参考にする

実際に担当する弁護士や司法書士の人柄や対応姿勢は、手続きを進める上で非常に重要な要素です

相談者の立場に立った親身な対応をしてくれるか、専門用語を分かりやすく説明してくれるかなどを初回相談で確認しましょう。

また、過去の利用者の口コミや体験談は、実際のサービス品質を知るための貴重な情報源となります。

公式サイトに掲載されている利用者の声だけでなく、第三者機関による評価や口コミサイトの情報も参考にすることで、より客観的な判断ができます。

アフターフォローや継続相談が充実しているか確認する

債務整理は手続きが完了した後も、返済計画の履行や生活再建に向けた継続的なサポートが重要になります。

和解成立後の返済管理や、返済が困難になった場合の再相談について、どのような体制でフォローしてくれるかを確認しておきましょう。

家計の見直しや今後の借金予防に関するアドバイスなど、根本的な問題解決に向けたサポートがある事務所は、長期的な視点で安心感があります。

また、手続き完了後の信用情報回復に関する相談や、住宅ローンの組み直しなど、将来的なライフプランに関する相談にも対応してくれる事務所は特に価値があります。

債務整理を弁護士・司法書士などの専門家に依頼するメリット

債務整理は法的な手続きが中心となるため、専門知識を持つ弁護士や司法書士に依頼することで、大きなメリットを得ることができます。

費用はかかりますが、借金の減額効果や手続きの確実性を考慮すると、専門家への依頼は投資としての価値が十分にあります。

ここでは、弁護士・司法書士に債務整理を依頼することで得られる具体的なメリットについて詳しく解説します。

専門知識を活かして最適な解決策を提案してもらえる

債務整理には複数の選択肢があり、相談者の状況によって最適な手続きが異なります。

専門家は豊富な経験と法的知識をもとに、借金総額、収入状況、家族構成、将来の見通しなどを総合的に判断し、最も効果的な解決策を提案してくれます。

例えば、一見すると自己破産が必要に思える状況でも、詳細な検討により個人再生で住宅を守りながら解決できる場合があります。

また、任意整理と過払い金請求を組み合わせることで、予想以上の効果を得られるケースも多く、専門家ならではの視点が重要になります。

債権者との交渉や手続きを代行してもらえる

債権者との交渉は、法的知識と交渉スキルが要求される専門性の高い業務です。

弁護士・司法書士が代理人として交渉を行うことで、個人では困難な利息カットや分割回数の延長などの有利な条件を引き出すことができます。

また、複数の債権者がいる場合の調整や、強硬な姿勢を示す債権者への対応なども、専門家であれば適切に処理してもらえます。

交渉の過程で生じる様々な問題についても、法的根拠に基づいた適切な対応により、スムーズな解決を図ることができます。

書類作成や裁判所対応を任せられるので安心

個人再生や自己破産では、大量の書類作成と裁判所での手続きが必要になります。

これらの書類は法的な要件を満たす必要があり、記載ミスや漏れがあると手続きが遅延したり、最悪の場合は申立てが却下される可能性があります。

専門家に依頼することで、正確で完備した書類を作成してもらえ、裁判所での手続きもスムーズに進行します。

また、裁判官や破産管財人との面談においても、専門家のサポートにより適切な対応ができ、手続きの成功率が大幅に向上します。

債権者からの取り立てや連絡を迅速にストップできる

弁護士・司法書士が債務整理を受任すると、債権者に受任通知を発送します。

この受任通知により、債権者からの直接的な取り立てや督促は法的に停止され、相談者の精神的負担が大幅に軽減されます。

受任通知の効力は絶大で、これまで毎日のように続いていた督促の電話や訪問が完全にストップするため、落ち着いて今後の手続きを進めることができます。

緊急性の高いケースでは、相談当日に受任通知を発送してもらえる事務所もあり、即座に平穏な生活を取り戻すことが可能です。

経験豊富な事務所なら初回相談の当日対応も可能

債務整理の分野で豊富な実績を持つ事務所では、初回相談から具体的な手続き開始まで、迅速な対応を受けることができます。

緊急性の高い案件では、相談当日に受任契約を締結し、即日で受任通知を発送してもらえるケースもあります。

また、経験豊富な専門家であれば、相談内容を聞いただけで最適な解決策の方向性を判断でき、効率的で無駄のない手続き進行が期待できます。

24時間対応や土日祝日対応を行っている事務所では、平日に時間が取れない方でも、タイムリーな相談とサポートを受けることが可能です。

債務整理を進める前に必ず知っておくべき注意点とデメリット

債務整理は借金問題の有効な解決手段ですが、手続きを行うことで生じるデメリットや制約についても十分に理解しておく必要があります。

メリットだけでなくデメリットも含めて総合的に判断し、将来への影響も考慮した上で手続きを決定することが重要です。

ここでは、債務整理を検討する際に必ず知っておくべき注意点とデメリットについて詳しく解説します。

信用情報に傷がつき一定期間ローン利用が難しくなる

債務整理を行うと、信用情報機関に事故情報が登録され、いわゆる「ブラックリスト」に載った状態になります。

| 債務整理の種類 | CIC | JICC | KSC(全銀協) |

|---|---|---|---|

| 任意整理 | 完済から5年 | 完済から5年 | 完済から5年 |

| 個人再生 | 手続きから5年 | 手続きから5年 | 手続きから10年 |

| 自己破産 | 手続きから5年 | 手続きから5年 | 手続きから10年 |

この状態は任意整理で約5年、個人再生・自己破産で約5年から10年継続し、その間は新たなローンやクレジットカードの利用が困難になります。

住宅ローンや自動車ローン、教育ローンなども同様に利用できなくなるため、将来のライフプランに大きな影響を与える可能性があります。

ただし、この期間が経過すれば信用情報は回復するため、永続的なデメリットではない点も理解しておくことが重要です。

自己破産や個人再生では財産を手放す可能性がある

自己破産や個人再生では、生活に必要最小限の財産を除き、価値のある財産は処分される可能性があります。

| 財産の種類 | 自己破産での扱い | 個人再生での扱い | 保護される条件 |

|---|---|---|---|

| 現金 | 99万円まで保護 | 原則保護 | 生活必需分 |

| 住宅 | 原則処分 | 住宅ローン特則で保護可 | 特則利用時 |

| 自動車 | 20万円超は処分 | 査定額により判断 | ローン完済済み |

| 生命保険 | 解約返戻金20万円超は処分 | 解約返戻金要確認 | 掛け捨て型は影響なし |

| 退職金 | 将来分の1/8が処分対象 | 原則影響なし | 受給前は影響小 |

| 家具・家電 | 生活必需品は保護 | 原則保護 | 常識的な範囲 |

不動産、自動車、保険の解約返戻金、株式などの金融資産が処分対象となる場合があります。

個人再生でも、清算価値保障原則により、保有財産の価値以上の返済が必要になる場合があります。

ただし、生活再建に必要な財産は保護されるため、手続き後の生活に支障をきたすことは基本的にありません。

保証人がいる場合は返済請求が及ぶリスクがある

債務整理を行うと、主債務者の返済義務は軽減または免除されますが、保証人の責任は残存します。

保証人に対しては、減額前の債務について一括請求が行われる可能性が高く、保証人も債務整理を検討せざるを得ない状況になることがあります。

家族や友人が保証人になっている場合は、事前に相談し、保証人を含めた総合的な解決策を検討することが重要です。

任意整理であれば、保証人付きの債務を除外して手続きを進めることも可能です。

自己破産は一部の職業に就けなくなる場合がある

自己破産手続き中は、弁護士、司法書士、税理士、宅地建物取引士、警備員など、一部の職業に就くことができません。

| 職業分野 | 制限される職種 |

|---|---|

| 士業 | 弁護士、司法書士、税理士、行政書士 |

| 金融関係 | 生命保険募集人、損害保険代理店 |

| 不動産関係 | 宅地建物取引士 |

| 警備業 | 警備員、警備業者 |

| 旅行業 | 旅行業務取扱管理者 |

これらの職業に従事している方は、破産手続きにより一時的に仕事を失うリスクがあります。

ただし、この制限は破産手続きが終了すれば解除されるため、長期間にわたって職業選択が制限されるわけではありません。

現在の職業が制限対象になる場合は、個人再生など他の手続きを検討することも重要です。

任意整理は債権者次第で思うように進まないこともある

任意整理は債権者の同意が前提となる私的な交渉であるため、債権者が交渉に応じない場合は成立しません。

一部の債権者は将来利息のカットに応じない方針を取っていたり、短期間での返済を要求してくる場合があります。

また、交渉の結果が債権者によって大きく異なるため、期待していた効果が得られない可能性もあります。

このような場合は、個人再生や自己破産など、裁判所を通じた手続きへの変更を検討する必要があります。

自己判断で手続きすると想定外のリスクが生じやすい

債務整理は法的な手続きであり、適切な知識なく自己判断で進めると、想定外のリスクや不利益を被る可能性があります。

手続きの選択ミス、必要書類の不備、債権者との交渉の失敗などにより、期待した効果が得られない場合があります。

また、手続き中の行為が問題となり、免責不許可や再生計画の不認可につながるリスクもあります。

専門家に相談することで、これらのリスクを回避し、最適な解決策を実現することができます。

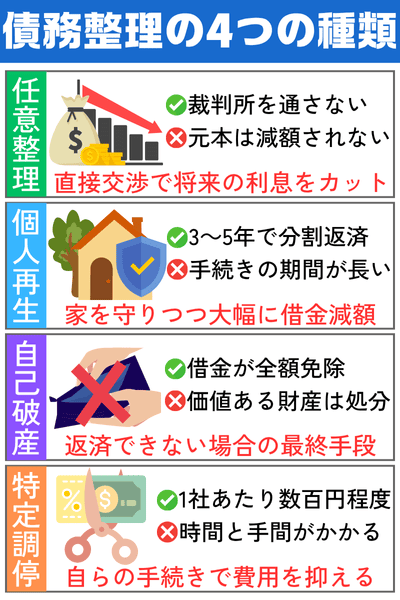

債務整理の基本的な仕組みや4つの種類をわかりやすく解説

債務整理とは、借金の返済が困難になった際に、法的な手続きを通じて借金の減額や返済条件の変更を行い、経済的な再建を図る制度です。

債務整理は、借金問題に悩む状況にある方々が新たなスタートを切るための重要な選択肢として、法律で認められた正当な権利です。

適切な手続きを選択することで、無理のない返済計画を立て直し、精神的な負担からも解放されることができます。

| 種類 | 手続き期間 | おすすめの人 |

|---|---|---|

| 任意整理 | 3ヶ月~6ヶ月 | 将来の利息負担をなくしたい人 |

| 個人再生 | 6ヶ月~12ヶ月 | 住宅を守りつつ大幅減額したい人 |

| 自己破産 | 3ヶ月~12ヶ月 | 返済不能で収入も見込めない人 |

| 特定調停 | 3ヶ月~6ヶ月 | 費用重視で利息をカットしたい人 |

任意整理は利息を減らして分割返済できる手続き

任意整理は、債権者との直接交渉により借金の返済条件を見直す手続きで、債務整理の中で最も利用者の多い方法です。

- 裁判所を通さないため手続きが簡単

- 債権者を選択できる(住宅ローンなどは除外可能)

- 家族や勤務先にバレにくい

- 財産を手放す必要がない

- 元本(借りた元々の金額)は基本的に減額されない

- 信用情報に記録される(完済から5年間)

- 債権者が交渉に応じない場合がある

将来利息のカットや遅延損害金の免除により、元本のみを3年から5年程度の期間で分割返済していく仕組みとなっています。

裁判所を通さない私的な交渉であるため、手続きが比較的簡単で、周囲に知られるリスクも少ないのが特徴です。

月々の返済額を現在の収入に見合った現実的な金額に調整できるため、継続的な返済が可能になり、完済への道筋が明確になります。

個人再生は住宅ローンを守りたい人向けの手続き

個人再生は、裁判所に申し立てを行い、借金を大幅に減額(通常5分の1程度)した上で、3年から5年で分割返済する手続きです。

- 大幅な借金減額が可能

- 住宅を手放さずに済む

- 職業制限がない

- ギャンブルなどが原因でも利用可能

- 手続きが複雑で期間が長い

- 官報に掲載される

- 保証人に請求が行く

- 一定の財産がある場合は手放す必要がある場合も

住宅ローン特則を利用することで、自宅を手放すことなく他の借金を整理できるため、マイホームを守りたい方に適しています。

借金総額が5,000万円以下で、継続的な収入の見込みがある方が利用でき、大幅な借金減額効果が期待できます。

ただし、裁判所での手続きとなるため、必要書類が多く、手続きに時間がかかる点に注意が必要です。

自己破産は借金が帳消しになる最後の選択肢

自己破産は、裁判所に申し立てを行い、すべての借金の支払い義務を免除してもらう手続きです。

| 自己破産の種類 | 内容 |

|---|---|

| 同時廃止事件 | 財産が少ない場合の簡易な手続き |

| 管財事件 | 一定の財産がある場合の手続き |

- すべての借金から解放される

- 生活に最低限必要な財産は保護される

- 手続き完了後は自由な生活が可能

- 価値の高い財産は処分される

- 官報に掲載される

- 一定期間、特定の職業に就けない

- 保証人に迷惑をかける

自己破産をできるのは支払い不能状態にある人に限られますが、借金がゼロになるため、経済的な再スタートを切ることができます。

一定の財産は処分される可能性がありますが、生活に必要最小限の財産は保護されるため、生活再建は十分に可能です。

ギャンブルや浪費による借金の場合は免責不許可事由に該当する可能性がありますが、反省の姿勢や生活改善の努力により免責が認められるケースも多くあります。

特定調停は簡易裁判所を通じて自ら行う手続き

特定調停は、簡易裁判所の調停委員を介して債権者と返済条件の交渉を行う手続きです。

- 費用が安い(1社あたり数百円程度)

- 自分で手続きできる

- 債権者を選択できる

- 手続きに時間と手間がかかる

- 成功率が低い

- 調停調書に強制執行力がある

- 過払い金の回収はできない

弁護士や司法書士に依頼せず、本人が自ら手続きを進めることができるため、費用を大幅に抑えることが可能です。

調停委員が中立的な立場で交渉をサポートしてくれるため、個人では困難な債権者との交渉も円滑に進めることができます。

ただし、債権者が調停に応じない場合は成立しないため、任意整理と比較すると成功率が低い傾向にあります。

自分に合った債務整理を選ぶための判断基準

適切な債務整理方法を選択するためには、現在の借金総額、月収、家族構成、保有財産などを総合的に判断する必要があります。

月収から生活費を差し引いた返済可能額が借金総額の36分の1以上あれば任意整理、それ以下なら個人再生や自己破産を検討することが一般的です。

住宅を所有している場合は住宅ローン特則のある個人再生、安定収入がない場合は自己破産が適している可能性があります。

ただし、これらの判断基準はあくまで目安であり、個別の事情を詳細に検討した上で、専門家と相談して最終決定することが重要です。

債務整理の無料相談から依頼までの流れを徹底解説!

債務整理は人生の重要な決断であり、手続きの流れを事前に理解しておくことで、安心して専門家のサポートを受けることができます。

初回相談から最終的な解決まで、通常3か月から1年程度の期間を要するため、各段階での注意点や準備すべき事項を把握しておくことが重要です。

ここでは、債務整理の無料相談から依頼完了までの詳細な流れについて、段階ごとに解説していきます。

債務整理の第一歩は、信頼できる法律事務所への無料相談の予約から始まります。

多くの事務所では、公式サイトの問い合わせフォーム、電話、メール、LINEなど複数の連絡手段を用意しており、相談者の都合に合わせて選択できます。

初回相談では、借金の総額、債権者の数、月収、家族構成など基本的な情報を整理しておくとスムーズに進みます。

緊急性が高い場合は、当日相談や即日対応が可能な事務所もあるため、取り立てに悩んでいる方は迅速に連絡を取ることが重要です。

無料相談では、専門家が相談者の詳細な状況をヒアリングし、最適な解決策を検討するための情報収集を行います。

借入先、借入金額、返済状況、収入、支出、家族の状況、保有財産などについて詳しく聞かれます。

正確な情報を提供することで、より効果的な解決策を提案してもらえるため、可能な限り詳細に状況を説明することが重要です。

また、借金の理由や今後の生活設計についても相談し、根本的な問題解決に向けたアドバイスを受けることができます。

ヒアリング内容をもとに、専門家が任意整理、個人再生、自己破産の中から最適な手続きを提案します。

それぞれの手続きのメリット・デメリット、かかる期間、費用、将来への影響などについて詳しく説明を受けます。

複数の選択肢がある場合は、相談者の希望や価値観も考慮して、最終的な手続きを決定します。

疑問点や不安な点があれば、この段階で遠慮なく質問し、納得できるまで説明を受けることが重要です。

手続き内容に納得できたら、費用の詳細説明を受けて正式な委任契約を締結します。

着手金、基本報酬、成功報酬、実費などの内訳と総額を明確に確認し、支払い方法についても決定します。

分割払いや後払いが可能な事務所では、無理のない支払い計画を立てることができます。

契約書には、手続きの内容、費用、期間、双方の責任などが記載されているため、内容をしっかりと確認してから署名することが重要です。

契約成立後は、専門家が正式に代理人として債権者との交渉や手続きを開始します。

契約締結後、まず債権者に受任通知が発送され、これにより督促や取り立てが停止します。

任意整理の場合は、債権者との個別交渉が開始され、利息カットや分割回数について調整が行われます。

個人再生や自己破産の場合は、必要書類の収集と作成を経て、裁判所への申立てが行われます。

この期間中は、専門家の指示に従って必要書類の準備や生活の改善に努めることが重要です。

任意整理では債権者との和解が成立し、個人再生では再生計画の認可、自己破産では免責許可の決定により手続きが完了します。

任意整理や個人再生の場合は、和解内容や再生計画に従って、新たな返済を開始します。

返済は通常3年から5年間継続するため、計画的な家計管理と確実な返済の履行が重要になります。

返済が困難になった場合は、早めに専門家に相談し、適切な対処法を検討することが大切です。

債務整理に関するよくある質問(FAQ)

債務整理を検討する際には、手続きの影響や将来への制約について多くの疑問や不安が生じるものです。

債務整理に関する相談の約70%は手続き後の生活への影響に関する質問が占めており、事前の情報収集の重要性が示されています。

ここでは、債務整理に関してよく寄せられる質問と、それに対する専門的で分かりやすい回答をまとめました。

これらの情報を参考に、債務整理に関する理解を深め、適切な判断を行うための材料としてお役立てください。

- 債務整理をすると家族にバレますか?

-

任意整理であれば、裁判所を通さない私的な手続きのため、家族に知られる可能性は低いです。

ただし、家計を共にしている配偶者には収入・支出の状況から気づかれる可能性があります。

個人再生や自己破産では、同居家族の収入証明書が必要になる場合があり、完全に秘密にするのは困難です。

長期的な視点では、家族の理解と協力を得た方が、再建への道のりがスムーズになることが多いです。

- 債務整理をすると引っ越しや転職に制限は出ますか?

-

任意整理や個人再生では、引っ越しや転職に制限はありません。

自己破産の場合、手続き中は裁判所の許可なく住所を変更できない期間がありますが、通常数か月程度です。

転職についても、自己破産手続き中の一部職業制限を除き、基本的に自由です。

手続き完了後は、これらの制限は一切なくなります。

- 債務整理をしても携帯電話の分割払いやクレジットカードは使えますか?

-

債務整理後は信用情報に事故情報が登録されるため、新たなクレジットカードの発行や分割払いの審査は困難になります。

既存の携帯電話契約は継続できますが、機種変更時の分割払いは利用できない可能性が高いです。

デビットカードやプリペイドカードは利用可能で、これらで代替することができます。

信用情報が回復する5年から10年後には、再びクレジットカードの利用が可能になります。

- 債務整理した後、何年でローンやクレジットが使えるようになりますか?

-

任意整理の場合、完済から約5年後に信用情報が回復します。

個人再生・自己破産の場合、手続き完了から約5年から10年後となります。

ただし、信用情報機関によって登録期間が異なるため、実際の審査通過時期には個人差があります。

回復後も、債務整理を行った金融機関では独自の記録により審査が厳しくなる場合があります。

- 債務整理後に新たに借金することは可能ですか?

-

信用情報回復前は、基本的に新たな借金は困難です。

ただし、奨学金や一部の公的融資制度は利用できる場合があります。

信用情報回復後は、収入が安定していれば新たな借金も可能になりますが、慎重な判断が必要です。

再び多重債務に陥らないよう、計画的な利用を心がけることが重要です。

- 債務整理の対象にできない借金はありますか?

-

税金、国民健康保険料、国民年金保険料などの公租公課は債務整理の対象外です。

養育費や損害賠償債務(故意・重過失によるもの)も対象外となります。

自己破産では、これらの債務は免責されないため、手続き後も支払い義務が残ります。

奨学金は対象になりますが、保証人への影響を考慮して慎重に判断する必要があります。

- 奨学金や教育ローンも債務整理の対象になりますか?

-

奨学金や教育ローンも法的には債務整理の対象となります。

ただし、多くの場合、人的保証人や機関保証が付いているため、債務整理により保証人に請求が及ぶ可能性があります。

奨学金については、返還猶予や減額返還制度などの救済措置もあるため、まずはこれらの制度の利用を検討することが推奨されます。

どうしても返済が困難な場合は、保証人を含めた総合的な解決策を専門家と相談することが重要です。

- 借金の理由がギャンブルでも債務整理できますか?

-

任意整理や個人再生では、借金の理由は問題になりません。

自己破産では、ギャンブルは免責不許可事由に該当しますが、反省の姿勢や改善努力により裁量免責が認められることが多いです。

ギャンブル依存症の場合は、専門的な治療やカウンセリングを並行して受けることで、免責の可能性が高まります。

借金の理由に関わらず、まずは専門家に相談することが重要です。

- 債務整理の相談は何歳から可能ですか?未成年でもできますか?

-

債務整理の相談に年齢制限はありませんが、契約行為のため成年者(18歳以上)である必要があります。

未成年者の場合は、親権者の同意が必要になります。

成年年齢の引き下げにより、18歳から単独で債務整理の手続きが可能になりました。

学生の場合でも、アルバイト収入があれば任意整理などの手続きが可能です。

- 無職でも債務整理はできますか?

-

任意整理では継続的な収入が必要ですが、失業保険や年金も収入とみなされる場合があります。

個人再生では、将来的な収入の見込みがあれば手続き可能です。

自己破産は、支払い不能状態であることが要件のため、無職でも手続きできます。

家族の協力や就職活動の状況なども考慮して、最適な手続きを選択することが重要です。

- 弁護士と司法書士はどちらに依頼すべきですか?

-

司法書士は1社あたり140万円以下の債務の任意整理と書類作成業務が中心となります。

弁護士は金額制限なく全ての債務整理手続きに対応できます。

費用面では司法書士の方が安価な場合が多いですが、複雑なケースや高額債務では弁護士が適しています。

あなたの状況と予算を考慮して、適切な専門家を選択することが重要です。

- 過払い金がある場合はどうなりますか?

-

過払い金が発生している場合は、まず過払い金請求を行い、残債務から差し引きます。

過払い金が残債務を上回る場合は、借金がゼロになり、余剰分の返還を受けられます。

過払い金請求は信用情報に悪影響を与えないため、積極的に活用すべきです。

2010年以前から取引のある貸金業者に対しては、過払い金が発生している可能性が高いです。

- 法律事務所に相談するだけで費用はかかりますか?

-

多くの法律事務所では、債務整理の初回相談を無料で行っています。

相談だけであれば費用は発生せず、気軽に専門家の意見を聞くことができます。

複数の事務所で相談を受けて、最も信頼できる事務所を選ぶことも可能です。

ただし、正式に依頼する場合は、事前に費用の詳細を確認することが重要です。