債券とは?債券で資産運用を始める前に知っておきたい初心者講座

目次

資産運用で「債券」を保有している人は多い!?

みなさんは債券という言葉を聞いたことがあるでしょうか。また、どのようなものか知っているでしょうか。意外と耳なじみの無い方も多いかもしれません。

金融商品に詳しくない方でも「国債」という言葉は聞いたことがあるのではないでしょうか。

国債も債券の一種であり、国債を購入し保有することは資産運用の1つの手段です。

わたしが証券会社で個人営業をしているとき、訪問先のお客様が「資産運用はしません!」と言いながらも、よくよく聞いてみると「国債は持っていますよ」という方は結構いました。

それほどリスクが低く安全な資産と考えられているということでしょう。

債券はすべて「低リスク・低リターン」ではない

資産運用の中でも比較的「低リスク・安全」というイメージがある債券ですが、中にはリスクが高いものもあります。

債券はとても種類が豊富なのです。商品の種類によってリスクとリターンは大きく異なります。

国債のように極端にリスクの低い商品もあれば、仕組債と言われる商品のようにハイリスクなものもあります。

いろいろな債券の種類を知れば、自分の投資スタイルにあった商品を選ぶことができます。

ここでは、この債券について詳しく見ていきたいと思います。

債券とは何か?

債券とは、国や地方自治体、企業などが、一般の投資家からまとまった資金を調達する為に発行する証券のことです。

あらかじめ支払う金利や満期日が定められており、債券に投資した投資家は定期的にクーポン(金利)を受けとることができます。また、満期になると元本が償還されます。

これだけ聞くと「債券って定期預金とは違うの?」と思う方も多いのではないでしょうか。

債券と定期預金は似ているようで以下の点で違います。

途中で解約・売却した場合

定期預金

定期預金を途中で解約した場合、ペナルティとして約束されていた金利よりも低い金利(中途解約利率)が適用されますが、元本が割れることはありません。

債券

債券を途中で売却した場合、債券上で約束されている利率(表面利率)で前回の利払い日から売却日までの経過利子を日割りでもらうことができます。

しかし、債券には株と同じように価格があり、売却時の価格が発行時の価格を下回っている場合、売却損が発生して元本が割れる可能性があります。

逆に売却時の価格が発行時の価格を上回っている場合は、売却益が出ることもあります。

破綻リスク

定期預金

定期預金の場合の破綻リスクは、銀行の破綻です。

銀行が破綻した場合、ペイオフ制度により1000万円までの元本と利息が保証されます。

ペイオフとは、金融機関が破綻した場合に預金者を保護するために金融機関が加入している「預金保険機構」が、預金者を保護するための制度のことを言います。

債券

債券の場合の破綻リスクは、債券を発行している企業や機関・国、つまり「発行体」が破綻した際のリスクです。

発行体が企業の場合は、企業の倒産リスクですし、国の場合は国の破綻がリスクです。

債券は預金では無い為、当然ペイオフの制度の対象にはなりません。万が一、発行体が破綻した際には、元本は保証されないことになります。

債券と定期預金には以上のような特徴の違いがあり、それが商品性の違いにつながっているのです。

債券の種類

債券には様々種類があります。それぞれの特徴を押さえて、債券を選択するようにしましょう。

まず、債券は大きく2つの分類方法があります。通貨で分類する方法と発行体で分類する方法です。

通貨の違いによる分類

1.円建債券

「円貨建て債券」「円債」とも言われ、利払いと償還が日本円(円貨)で行われる債券のことをいいます。

日本の国(政府)や地方公共団体などが財源等を賄うために発行する「国債」・「地方債」・「特別債」(政府機関債)、日本企業が発行する「社債」、海外の発行体(非居住者)が日本の投資家を対象に日本国内市場で円建てで発行する「サムライ債」などがあります。

- 円建債券の特徴

円建債券は、日本円により利払い・償還が行われることを前提としている為、為替リスクがありません。

唯一のリスクは、発行体の信用リスクとなります。利率だけを見て判断するのではなく、格付け情報などを確認して、購入するようにしましょう。

2.外貨建債券

日本円(円貨)以外の通貨(外貨)で元本を払い込み、利払いと償還が外貨で行われる債券のことをいいます。

これは、円貨を外貨に換えて運用し、利払い及び償還時には、外貨から円貨に換えて受け取る場合、最終的に円貨で回収する場合、為替相場(為替変動)の影響を受けることになり、為替リスクが常に存在します。

また、為替リスク以外にも、カントリーリスクや信用リスク、価格変動リスク、流動性リスクなども存在します。

- 外貨建債券の特徴

外貨建債券は、円建債券に比べて利率が高いことが特徴です。

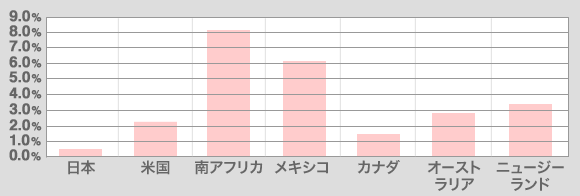

この表は、各国の10年国債利回りを比較したものです。

日本の金利は非常に低いことがわかります。大切な資産を10年預けていても日本では1%以下の利回りです。

世界には8%を超える金利の国もある

世界を見渡してみると日本がいかに低金利の国かがよくわかります。

オーストラリアの金利は約3%ありますし、南アフリカの金利は8%を上回っています。国によって金利が大きく違うのです。

では、「日本の債券なんて買わずに、利率が一番高い国のを買えばいいじゃないか」と思う方もいるかもしれません。しかし、金利が高いのには理由があるのです。

国によって信用力は異なります。利率が高い国ほど財政が不安定な傾向にあります。財政が安定していない国は、世界経済に何か問題が起こったり、自国の景気が悪くなったりすると債務不履行(デフォルト)に陥る可能性が高いと言えます。

自身が取れるリスクを考慮して、その国の状況(政治情勢や財政状況)と利回りを比較検討することが大切です。

円建債券の利率では物足りない方、資金を長期間運用できる方、為替リスク等のリスクを許容できる方には外貨建債券はオススメの金融商品です。

外貨建債券の為替リスクを考える

上記でも説明したとおり、外貨建債券には為替リスクが発生します。

為替リスクとは、為替相場の変動に伴って外貨建資産の価値が変動するリスクのことです。為替レートは日々変動します。

1ドル=100円のときにドル建て債券を100万円分(1万ドル)購入したとします。

利率が3%だった場合、満期になると1万ドル(元本)+300ドル(利子)を受け取ることができます。

満期時の為替レートが1ドル=100円のままだった場合

10,300ドル×100円=103万円

日本円で103万円を受け取ることができます。

満期時の為替レートが1ドル=95円になっていた場合(円高)

10,300ドル×95円=978,500円

日本円で978,500円をしか受け取ることができません。100万円投資していましたので、21,500円の為替差損が発生してしまいました。

満期時の為替レートが1ドル=105円になっていた場合(円安)

10,300ドル×105円=1,081,500円

日本円で1,081,500円を受け取ることができます。つまり、利子だけでなく為替差益も受け取ることができ、資産運用の効果は非常に高くなりました。

発行体による分類

1.公社債(国債・地方債・政府保証債)

これは国(政府)や地方公共団体などが発行する債券のことです。公社債の発行体は国そのものであったり、官公庁であったりするので、他の債券と比べて信用リスクが低いと言えるでしょう。

- 公社債の特徴

公社債は発行体の信用リスクが低いと説明しましたが、「信用リスクが低い」ということは、裏を返せば「利率が低い」ということです。

公社債は、債券の中でもリスクが低く、リターンも低い商品であるといえます。特に日本の公社債を例に挙げると、公社債の安全性は極めて高いと言えるでしょう。

債券の特性上、発行体の信用リスクが低ければ低いほど、利率も低くなるということを覚えておいてください。

2.民間債(社債)普通社債SB・転換社債・劣後債

発行体が国や地方公共団体ではなく、民間の企業が発行する社債のことをいいます。

先ほど説明した公社債と違い、民間企業が発行体であることから、信用リスクは企業ごとに違います。

また、公社債のように国や地方公共団体が破綻するリスクよりは、民間企業が倒産するリスクの方が一般的に考えるとリスクは高いと考えられます。

そうすると発行体の企業の信用リスクを見極めることが非常に重要となってきますが、信用リスクを見極めるにはどうすればよいのでしょうか。

そんな時に参考になるものがあります。

「格付け」で信用リスクを判断しよう

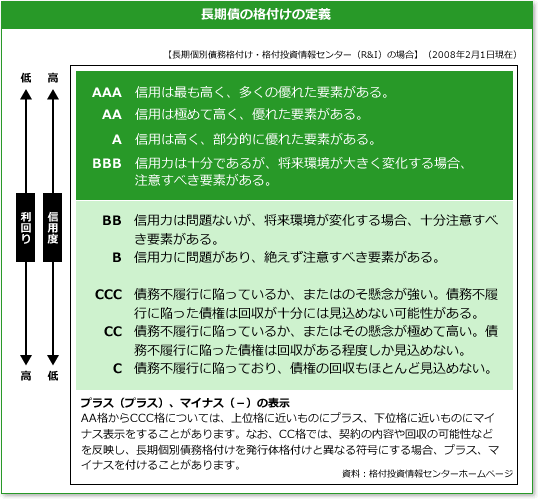

債券の「格付け」とは、格付機関が、債券の元利支払いの確実性を評価し、ランク付けしたものです。

格付けの高い債券(安全性が高いと評価された債券)ほど利回りは低く、格付けの低い債券(安全性が低いと評価された債券)ほど利回りは高くなります。

格付け会社により評価ランクの表し方には差がありますが、一般的に「AAA」が一番安全性が高いと評価された最高ランクです。

「格付け」は絶対的な投資尺度ではない

ただし、「格付け」は債券の信用度を判断する際の目安となりますが、格付け機関が独自に判断しているだけであり、絶対的に正しいというわけではありません。

同じ債券に対して、格付け会社が違う判断を下している場合もあります。

また、近年格付け会社の不正格付けが問題になったこともあります。あくまでも債券の安全性を判断する材料の一つとして考えるようにしましょう。

「格付会社」には、格付投資情報センター(R&I)、日本格付研究所(JCR)、ムーディーズ・インベスターズ・サービス(Moody’s)、スタンダード・アンド・プアーズ(S&P)、フィッチ・レーティングス(Fitch)等があります。

日本国債の格付けは「A⁺」

格付けの最高ランクは「AAA」(トリプルエー)です。スイスやドイツなどの国債がこの「AAA」にあたります。

日本の国債は現在、上から五番目の「A⁺」(シングルエープラス)にあたります。

(「AAA」→「AA⁺」→「AA」→「AA⁻」→「A⁺」)

一般的に信用力があると思われているランクです。

Aより下にのランクには「BBB」(トリプルビー)というランクがあります。

「BBB」以上の格付けのことを投資適格格付けと言います。つまり、投資しても問題ないとされる基準になるランクです。

「BBB」より下の格付け(「BB以下」)のものは投機的格付けと言い、債務不履行(デフォルト)リスクが高い債券であることを意味します。

しかし「日本の格付けはA⁺で投資適格だから安心だ」というわけでもありません。

この格付けは、さまざまな要因で上がったり、下がったりします。

最近の話ですと、消費税10%への増税が先送りとなった時、「財政再建の見通しに不透明感が高まった」という理由で、日本の格付け見通しは引き下げられました。

格付けは定期的に見直されますので、定期的にチェックすることをオススメします。

日本よりトヨタの方が安全?

格付けですが、国債を民間企業の社債の方が上回ることがまれにあります。

日本の国債の格付けは「A⁺」でしたね。

現在トヨタの格付けは、「AA⁻」(ダブルエーマイナス)です。

つまり、トヨタの社債を購入する際のリスクでもある、トヨタが破綻する可能性は、

日本の国が破綻する可能性よりも低いということになります。

このことを知ってれば、国債を保有している方はあまりリスクを気にせず、トヨタの社債を買うことができますね。

債券はどこで買うことができるのか

債券は証券会社で購入することができます。

国債は証券会社のほかに、銀行や郵便局でも購入することができますが、社債や外債(外貨建債券)は証券会社が取り扱っています。

また、証券会社によって取り扱っている債券は異なります。

そのため、複数の証券会社に口座開設をしておくことで、より多くの種類の債券の中から自分に合った債券を選択して投資をすることができます。

債券はバランスの良い金融商品

債券での資産運用は、投資期間も長いですし、株ほど少額から始めることができる運用手段でもありません。

しかし、債券は「低リスク~中リスク」までの金融資産の選択肢をバランスよくカバーしており、非常に有用な資産運用の手段であえると言えます。

円債であれば、リスクを低位に抑えたうえで銀行預金よりもリターンを望むことができます。

外貨建債券の場合、外貨預金(低リスク)とFX(高リスク)の間の性質を持つ中リスクの金融資産として意義のあるポジションを持っています。

身近なようで身近でない金融資産ですが、すぐに使う予定のない資金や、余剰資金があれば債券で運用してみるのもいいのではないでしょうか。