FXの確定申告では、何が「必要経費」として認められるの?

目次

FX取引では、何が『必要経費』として認められるのか?

FX取引では、確定申告の際に必要経費が認められています。どのようなものが必要経費として認められているのでしょうか。

中には自分が必要経費だと思うものを入れればよいという方がいます。それは日本が申告納税制度なので、自分で決めることから始まるからです。

そして、その申告に対して税務署がチェックして、認められる・認められないということを決めていきます。

税務署から必要経費として認められないと言われても全部駄目とは限りません。

税務署の指摘に対して、合理的に必要経費であることを説明できれば良いのですが、こじつけずに税務署員になった場合を想定して常識的に考えるとわかります。

多少グレーでファジーな世界なので、必要経費は明確なガイドラインが存在しません。最寄りの税務署によっても考え方が変わる場合があります。

ここでは、例を挙げてご紹介しますが、詳しくはお近くの税務署か税理士に必ずご確認ください。

FXをやるための設備投資(パソコン購入等)は経費として認められる?

必要経費についての定義は、所得を得るために要した費用のことを言います。

例えば、FX取引のためにPCを購入したら必要経費扱いになり、控除されます。

その他にも、例えば書籍代・新聞代・FXセミナーの受講費・そのセミナーに参加した時の交通費・セミナー参加の飲食代などが考えらえます。

ちなみに、必要経費の領収書は残しておいた方がいいでしょう。確定申告に添付する必要はありませんが、税務署から指摘があった場合に領収書があれば説明できます。

ただし、冒頭のPC購入に関しては、自己の別の用途に使うといったFX所得の獲得に直接関係ない利用があった場合には、合理的に家事費(個人事業主の経理などにおいて、事業に関係ない費用を指す。自分や家族の生活費や個人的支出を指す)に按分して計算する必要が出てきます。

また、設備投資の金額によっては減価償却費という扱いになる場合があります。

減価償却費とは、建物や機械設備といった、企業(もしくは個人事業主)が長期間にわたって利用する資産を購入した場合に、いったん資産計上し、当該金額を資産の太陽年数にわたって規則的に費用として配分されるものを言います。

そして、経費の中の家事按分は個人事業主などが自宅を事務所にしている場合、地代家賃や光熱費、通信費、駐車場などの一部を経費として計上できるものです。

これも決まりはありませんが、通信費などをFX取引の経費として計上する場合、1週間の取引時間の比率を計算して、毎月の電気代にかけて算出したりします。

例えば、1週間の25%が取引時間として、月の電気代が1万円程度なら月2,500円といった具合です。

領収証ではなく、カードの利用明細書を申告時に添付することは可能?

税法上、領収書が先方から受領できないケースも想定しています。全ての場合に、領収書の保存が強制されているわけではありません。

領収書があると、何か指摘があった時に確認しやすいのですが、支払った事実が明確で、その取引の事業関連性が証明できれば問題はありません。

ちなみに、FX会社のキャンペーンなどでよくギフト券やお金がもらえることがありますが、このようなキャンペーンでもらったものは所得区分では雑所得でなく一時所得扱いになります。

一時所得は、収入から経費を引いた金額が年間50万未満であれば課税されず、確定申告も必要ありません。

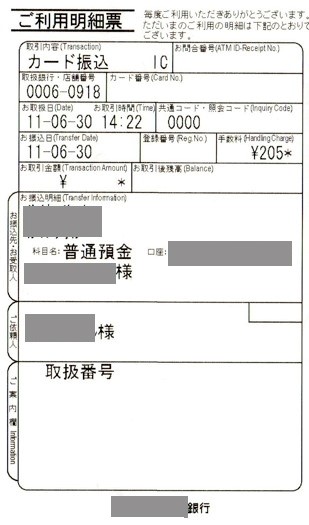

FXの証拠金をネット銀行で振込んだ場合の手数料の証明方法は?

証拠金をネット銀行で振り込むと、銀行ATMと違って明細書が出てきません。

例えば、以下に画像例を配しますが、実際の銀行なら振込み明細票が出てきます。

一方で、ネット銀行はネット上から振込みをします。そのため証拠が残らないように思いますが、ネット銀行にも通帳や入出金明細がありますので、それらを元に自分で摘要を記載すれば問題ありません。

<銀行ATM取引した場合の明細票例>

<ネット銀行で振り込んだ場合の取引明細ダウンロード画面>

最近のネット銀行は、明細をダウンロードする機能が付いていますので、それらが振込票と同じように使うことができます(支払い明細書として出力することも可能です)。

FXの確定申告時の経費について、具体例を上げて考えてみよう!

確定申告をする場合、FX取引をしていると色々な場合が想定されるでしょう。

ここでは、具体的な例を挙げて、どのように経費を解決すればよいのかご紹介します。

質問①

外国為替証拠金取引で年間利益が21万円だった場合必要経費が1万円以上あれば、確定申告は必要ないのでしょうか?

また、1万円未満の場合は、確定申告が必要となるのでしょうか?

答

20万以下の取り扱いに関して色々な考えをされる場合があるようですが、全て非課税ということではありません。

給与収入が2000万円以下の給与所得者で、給与や退職所得といったもの以外に所得の合計額が20万以下だった場合、確定申告の義務がないだけです。

20万以上であれば確定申告をしなければなりません。

そのため所得合計が21万なら税額計算の対象として考える必要があります。

ただし、この例での1万円を必要経費として判断するのは自己判断というより税務署が判断することなので税務署に確認するほうが良いでしょう。

経費として申請する時は自己判断ですが、その判断が良いかどうかを判断するのは税務署になります。

質問②

必要経費の物品については図書費、通信費等に分類して、コピー用紙等に領収書として貼付した上で、添付書類として提出するのは可能でしょうか?

また、必要経費の内訳書等は自分で書式を考えた上で作成する必要があるのでしょうか?

答

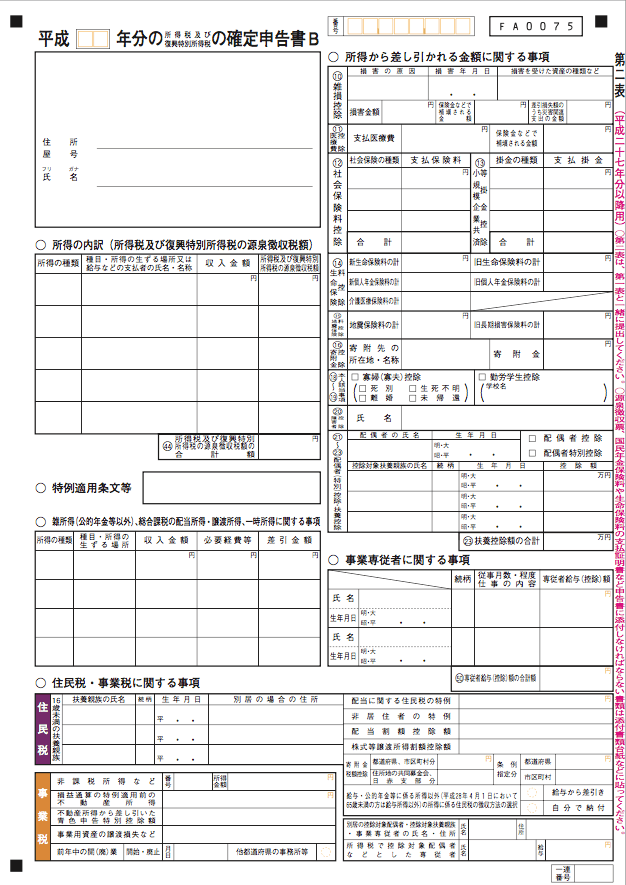

領収書などの証拠は本人が保管しておきます。雑所得の申告書は申請用紙Bの第二表にそれらを記載する項目があります。

そこに、項目ごとに記載しておけば問題ありません。税務署から問い合わせがあった場合に領収書は必要になりますので、残しておいてください。提出の必要はありません。

質問③

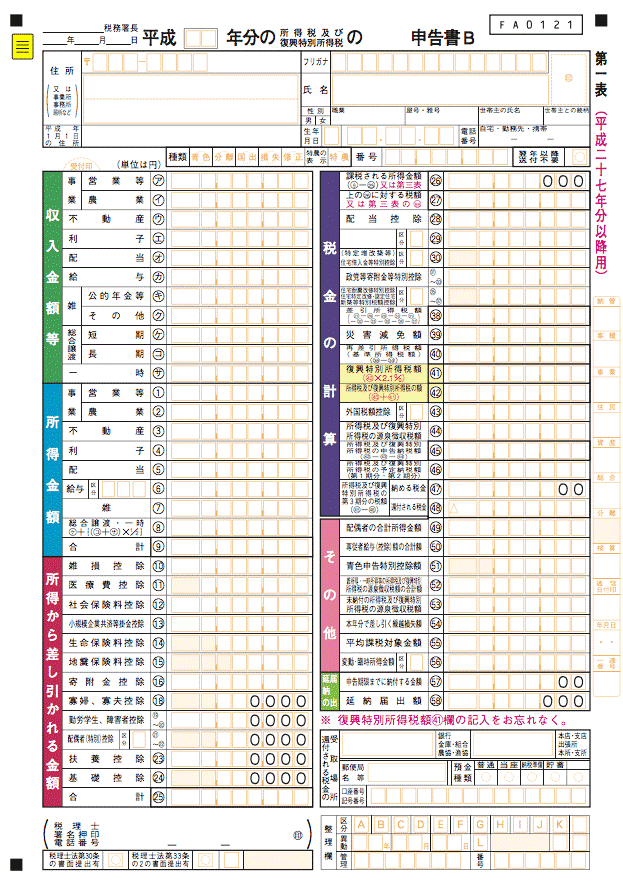

確定申告書式はAとBのどちらでしょうか?

答

確定申告書Bの第二表に経費は記載します。

※補足

確定申告書Bは、収支内訳書の1枚目、中心部分の下部にある収入から経費を引いた、所得金額欄から転記します。

その他の収入があれば同じように経費を引いたものを記載します。申告書第二表には、第一表の詳細を記し、FX取引に係る雑所得等の金額の計算明細書にFXにおける利益や手数料などの詳細を記入します。

- 申告書Bの第一表、二表、三表

- 先物取引に係る雑所得等の金額の計算明細書

- 取引明細(FX会社からダウンロードできます)

- 添付書類台紙(保険控除、源泉などの貼り付け用紙)